Какие из перечисленных статей не содержится в отчете об изменении капитала

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

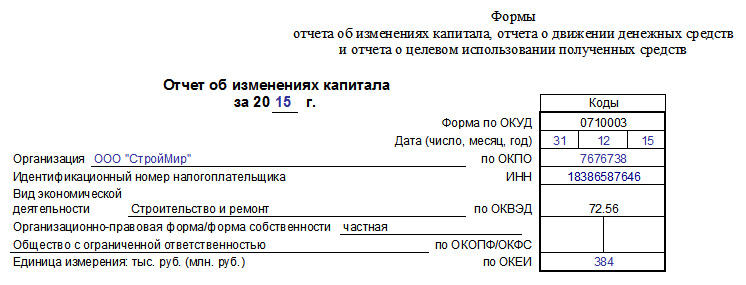

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

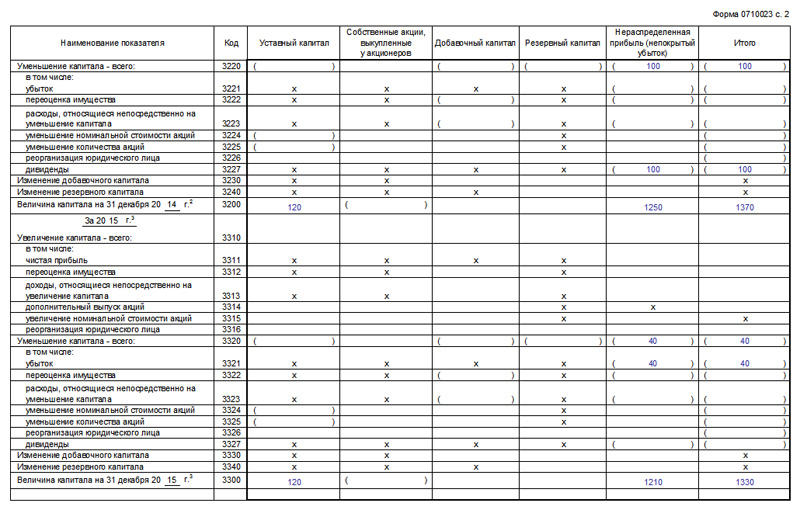

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

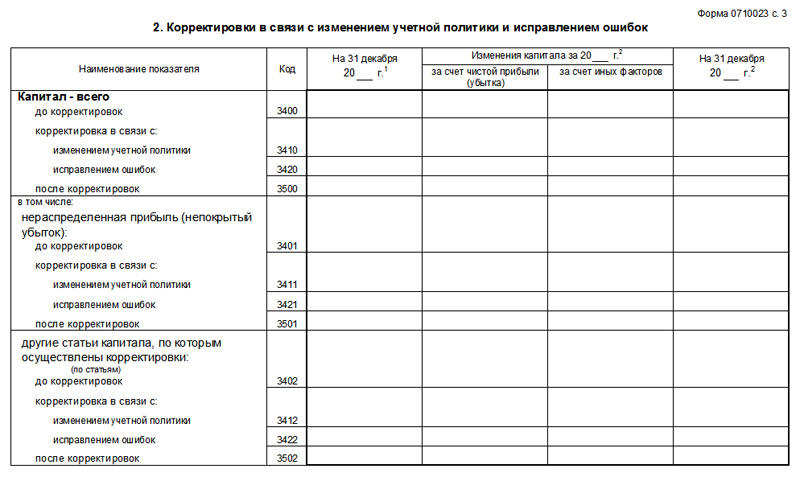

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Источник

Форма № 3 утверждена приказом Минфина от 22 июля 2003

г. № 67н. В ней отражаются данные о движении собственного капитала

фирмы. К нему относятся, например:

– уставный (складочный) капитал;

– добавочный капитал;

– резервный капитал;

– нераспределенная прибыль (непокрытый убыток).

В Отчете об изменениях капитала нужно указать также суммы резервов, сформированных или израсходованных фирмой в 2001–2003 годах.

Раздел I «Изменения капитала»

Столбец 3 «Уставный капитал»

В строке «Остаток на 31 декабря года, предшествующего

предыдущему» нужно отразить сумму уставного капитала фирмы на 31

декабря 2001 года.

В строке «Остаток на 1 января предыдущего года» указывается сумма уставного капитала на 1 января 2002 года.

Эти суммы равны кредитовому остатку по счету 80 «Уставный капитал» на соответствующие даты.

Строка «Увеличение величины капитала за счет»

заполняется в том случае, если в течение 2002 года фирма увеличила свой

уставный капитал. Это может произойти в результате:

– дополнительного выпуска акций;

– увеличения номинальной стоимости акций;

– реорганизации фирмы.

В каждом из этих случаев сумма увеличения уставного

капитала отражается по соответствующим строкам раздела:

«Дополнительного выпуска акций», «Увеличения номинальной стоимости

акций» или «Реорганизация юридического лица».

Все эти суммы составят кредитовый оборот по счету 80 «Уставный капитал» за 2002 год.

Уменьшение капитала в течение 2002 года указывают по

строке «Уменьшение величины капитала за счет». В зависимости от

причины, сумму, на которую был уменьшен капитал, отражают по строкам:

– «Уменьшения номинала акций»;

– «Уменьшения количества акций»;

– «Реорганизации юридического лица».

Общая сумма этих строк будет равна дебетовому обороту по счету 80 «Уставный капитал» в 2002 году.

По строке «Остаток на 31 декабря предыдущего года» указывают кредитовый остаток по счету 80 на 31 декабря 2002 года.

Затем в разделе нужно отразить увеличение или

уменьшение уставного капитала фирмы в 2003 году. Для этого заполняются

строки «Увеличение величины капитала за счет» или «Уменьшение величины

капитала за счет». Как и в предыдущих строках, сумму изменений капитала

в зависимости от причин нужно указать по соответствующим строкам.

В строке «Остаток на 31 декабря текущего года» нужно отразить сумму уставного капитала фирмы на 31 декабря 2003 года.

Столбец 4 «Добавочный капитал»

Здесь указываются данные об изменении добавочного капитала фирмы.

По строке «Остаток на 31 декабря года, предшествующего

предыдущему» нужно отразить сумму добавочного капитала на 31 декабря

2001 года. Она равна кредитовому сальдо по счету 83 «Добавочный

капитал» на эту дату.

Строка «Результат от переоценки объектов основных

средств» заполняется в том случае, если фирма проводила переоценку

основных средств на 1 января 2002 года. В ней нужно указать сумму

увеличения или уменьшения добавочного капитала. Если в результате

переоценки добавочный капитал уменьшился, сумма уменьшения пишется в

круглых скобках.

В строке «Остаток на 1 января предыдущего года»

отражается сумма добавочного капитала фирмы на 1 января 2002 года. Она

равна сумме строк «Остаток на 31 декабря года, предшествующего

предыдущему» и «Результат от переоценки основных средств», а также

должна совпадать с кредитовым остатком по счету 83 «Добавочный капитал»

на 1 января 2002 года.

По строке «Результат от пересчета иностранных валют»

нужно указать положительные или отрицательные курсовые разницы. Они

возникают у фирмы в том случае, если в 2002 году вклад учредителей в

уставный капитал был выражен в иностранной валюте.

По строке «Остаток на 31 декабря предыдущего года»

отражается сумма добавочного капитала на 31 декабря 2002 года. Она

равна сальдо по кредиту счета 83 на эту дату.

По строке «Результат от переоценки объектов основных

средств» нужно указать увеличение или уменьшение добавочного капитала

за счет переоценки основных средств, проведенной на 1 января 2003 года.

Сумму уменьшения капитала нужно поставить в круглые скобки.

В строке «Остаток на 1 января отчетного года» следует

отразить сумму добавочного капитала фирмы на 1 января 2003 года. Она

равна кредитовому сальдо по счету 83 на эту дату.

Следующая строка – «Результат от пересчета иностранных

валют» – заполняется в том случае, если в 2003 году учредители фирмы

вносили деньги в ее уставный капитал, и эта сумма была выражена в

иностранной валюте. Здесь нужно указать возникающие в этом случае

положительные или отрицательные курсовые разницы.

В строке «Остаток на 31 декабря отчетного года» показывается сальдо по кредиту счета 83 на 31 декабря 2003 года.

Столбец 5 «Резервный капитал»

Резервный капитал (фонд) фирма формирует из своей чистой прибыли. В некоторых случаях это нужно сделать обязательно.

Например, резервный фонд акционерного общества

обязательно должен составлять не менее 5 процентов от суммы его

уставного капитала. Акционерное общество обязано направлять часть

чистой прибыли в резервный фонд до тех пор, пока он не достигнет

размера, указанного в его учредительных документах.

Общества с ограниченной ответственностью могут

направлять чистую прибыль в резервный фонд в том порядке, который

закреплен в их учредительных документах и учетной политике.

По строке «Остаток на 31 декабря года, предшествующего

предыдущему» фирма отражает кредитовое сальдо по счету 82 «Резервный

капитал» на 31 декабря 2001 года.

По строке «Остаток на 1 января предыдущего года» указывается остаток по кредиту счета 82 на 1 января 2002 года.

Кредитовый оборот по счету 82 за 2002 год отражают по строке «Отчисления в резервный фонд».

В строке остаток на 31 декабря предыдущего года

указывается сальдо по счету 82 на 31 декабря 2002 года. Эту же сумму

нужно показать по строке «Остаток на 1 января 2003 года».

Сумму чистой прибыли, которую фирма направила на

формирование резервного капитала в 2003 году, нужно отразить по строке

«Отчисления в резервный фонд».

В строке «Остаток на 31 декабря отчетного года» указывается кредитовый остаток по счету 82 по состоянию на 31 декабря 2003 года.

Столбец 6 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражаются данные о движении нераспределенной прибыли фирмы.

В строке «Остаток на 31 декабря года, предшествующего

предыдущему» нужно указать сумму прибыли на 31 декабря 2001 года. Она

равна кредитовому остатку по счету 84 «Нераспределенная прибыль

(непокрытый убыток)» на эту дату.

Если в 2001 году в соответствии с учетной политикой

фирмы часть ее средств была направлена на увеличение прибыли, эту сумму

нужно показать по строке «Изменения в учетной политике».

По строке «Результат от переоценки объектов основных

средств» отражается уменьшение нераспределенной прибыли за счет уценки

основных средств, проведенной на 1 января 2002 года. Эту сумму нужно

поставить в круглые скобки.

В ходе переоценки можно уменьшить стоимость тех

основных средств, которые до этого были дооценены. В этом случае сумма

уценки, равная сумме предыдущей дооценки, будет уменьшать добавочный

капитал. Превышение суммы уценки над суммой дооценки относится в дебет

счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В строке «Остаток на 1 января предыдущего года» нужно

отразить сумму нераспределенной прибыли по состоянию на 1 января 2002

года. Она равна кредитовому остатку по счету 84 «Нераспределенная

прибыль (непокрытый убыток)» на эту дату. Эта сумма указывается с

учетом переоценки основных средств, которая была проведена в 2001 году.

По строке «Чистая прибыль» показывается сумма

нераспределенной прибыли, полученной в 2002 году. Она уменьшается на

сумму дивидендов, начисленных в 2002 году, и сумму отчислений в

резервный фонд. Уменьшение чистой прибыли 2002 года отражается по

строкам «Дивиденды» и «Отчисления в резервный фонд».

В строке «Остаток на 31 декабря предыдущего года» фирма указывает сальдо по кредиту счета 84 на 31 декабря 2002 года.

В следующей строке – «Изменения в учетной политике» –

показываются суммы, которые были направлены в 2002 году на увеличение

прибыли фирмы согласно ее учетной политике.

По строке «Результат от переоценки объектов основных

средств» нужно отразить уменьшение нераспределенной прибыли фирмы за

счет уценки основных средств, проведенной на 1 января 2003 года. Сумму

уменьшения нужно поставить в круглые скобки.

В строке «Остаток на 1 января отчетного года»

отражается кредитовое сальдо по счету 84 на 1 января 2003 года. Эту

сумму указывают с учетом переоценки основных средств, которая была

проведена в 2002 году.

По строке «Чистая прибыль» фирма отражает сумму

нераспределенной прибыли, полученной в 2003 году. Как и прибыль

предыдущего года, ее нужно уменьшить на суммы начисленных дивидендов и

отчислений в резервный фонд. Сумму уменьшения указывают по строкам

«Дивиденды» и «Отчисления в резервный фонд».

Кредитовое сальдо счета 84 на 31 декабря 2003 года показывается по строке «Остаток на 31 декабря отчетного года».

Столбец 7 «Итого»

Здесь фирма указывает информацию о движении

собственного капитала в 2001-2003 годах. Для этого нужно просуммировать

данные по каждой строке раздела I.

Пример

Уставный капитал ООО «Черемуха» на конец 2001 года составлял 300 000 руб. В течение 2002-2003 годов его сумма не менялась.

На конец 2001 года добавочный капитал «Черемухи» был

равен 70 000 руб. В 2001 году фирма не проводила переоценку основных

средств.

По приказу директора была проведена переоценка основных средств фирмы на 1 января 2003 года.

Первоначальная стоимость основных средств составила 50

000 руб., сумма начисленной амортизации – 30 000 руб. Восстановительная

стоимость основных средств по документально подтвержденным рыночным

ценам составила 60 000 руб.

Бухгалтер «Черемухи» определил:

– коэффициент увеличения стоимости имущества в результате переоценки:

60 000 руб. : 50 000 руб. = 1,2;

– сумму амортизации основных средств после переоценки:

30 000 руб. х 1,2 = 36 000 руб.;

– разницу между старой и новой суммами амортизации:

36 000 руб. – 30 000 руб. = 6000 руб.

В результате дооценки балансовая стоимость основных

средств увеличилась на 10 000 руб. (60 000 – 50 000), а добавочный

капитал фирмы – на 4000 руб. (10 000 – 6000).

Сумма добавочного капитала, сформированного на 1 января 2003 года, составила 74 000 руб. (70 000 + 4000).

На 31 декабря 2001 года нераспределенная прибыль фирмы

была равна 25 000 руб. В 2002 году «Черемуха» получила прибыль в

размере 40 000 руб. Резервный фонд фирма не создавала.

Таким образом, на 31 декабря 2002 года остаток чистой прибыли составил 65 000 руб. (25 000 + 40 000).

Прибыль, которую фирма получила в 2003 году, составила

35 000 руб. Следовательно, остаток чистой прибыли на 31 декабря 2003

года, равен 100 000 руб. (65 000 + 35 000).

Бухгалтер «Черемухи» заполнил раздел I Отчета об изменениях капитала так:

I. Изменения капитала

Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||||

наименование | код | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

Остаток на 31 декабря года, предшествующего предыдущему | 300 000 | 70 000 | – | 25 000 | 395 000 | |||||

2001 г. (предыдущий год) Изменения в учетной политике | Х | Х | Х | – | – | |||||

Результат от переоценки объектов основных средств | Х | – | Х | – | – | |||||

Остаток на 1 января предыдущего года | 300 000 | 70 000 | – | 25 000 | 395 000 | |||||

Результат от пересчета иностранных валют | Х | – | Х | Х | – | |||||

Чистая прибыль | Х | Х | Х | 40 000 | 40 000 | |||||

Дивиденды | Х | Х | Х | (–) | – | |||||

Отчисления в резервный фонд | Х | Х | – | – | – | |||||

… | ||||||||||

Остаток на 31 декабря предыдущего года | 300 000 | 70 000 | – | 65 000 | 435 000 | |||||

2002 г. (предыдущий год) Изменения в учетной политике | Х | Х | Х | – | – | |||||

Результат от переоценки объектов основных средств | Х | 4000 | Х | – | 4000 | |||||

Остаток на 1 января отчетного года | 300 000 | 74 000 | – | 65 000 | 439 000 | |||||

Результат от пересчета иностранных валют | Х | – | Х | Х | – | |||||

Чистая прибыль | Х | Х | Х | 35 000 | 35 000 | |||||

Дивиденды | Х | Х | Х | (–) | – | |||||

Отчисления в резервный фонд | Х | Х | – | – | – | |||||

… | ||||||||||

Остаток на 31 декабря отчетного года | 300 000 | 74 000 | – | 100 000 | 474 000 | |||||

–конец примера–

Раздел II «Резервы»

Подразделы «Резервы, образованные в соответствии с

законодательством» и «Резервы, образованные в соответствии с

учредительными документами»

Подраздел «Резервы, образованные в соответствии с

законодательством» заполняют акционерные общества. Согласно

Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных

обществах», их резервный фонд не может составлять меньше 5 процентов от

суммы уставного капитала.

И акционерные общества, и общества с ограниченной

ответственностью могут создавать резервы в соответствии с положениями

своего устава. Они создаются за счет нераспределенной прибыли фирмы.

Такие резервы фирмы отражают по строке «Резервы, образованные в

соответствии с учредительными документами».

В столбце 3 раздела отражается остаток резерва на 1

января 2002 года и 1 января 2003 года (то есть кредитовое сальдо счета

82 на эти даты).

В столбце 4 фирма указывает сумму средств, которые были

направлены на формирование резерва в 2002 и 2003 годах. Они равны

кредитовым оборотам по кредиту счета 82 за эти периоды.

В столбце 5 нужно показать сумму резерва, направленного

в 2002 и 2003 годах на покрытие тех или иных расходов (то есть

дебетовые обороты по счету 82 за эти периоды).

В столбце 6 отражается кредитовое сальдо по счету 82 по состоянию на 31 декабря 2002 года и 31 декабря 2003 года.

Подраздел «Оценочные резервы»

Здесь нужно расшифровать данные о движении оценочных резервов, которые были созданы фирмой. К ним относятся:

– резервы по сомнительной дебиторской задолженности;

– резервы под обесценение вложений в ценные бумаги.

Учет оценочных резервов ведется на счетах 59 «Резервы

под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным

долгам».

При отражении резерва по сомнительным долгам в бухгалтерской отчетности фирма должна руководствоваться следующим:

– созданный резерв уменьшает сумму балансовой прибыли;

– на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

– в пассиве баланса сумма созданного резерва не отражается.

В столбце 3 раздела нужно показать остаток резервов на 1 января 2002 и 1 января 2003 года.

В столбце 4 указывают сумму средств, направленных на

создание резерва, а в столбце 5 – сумму израсходованного резерва по

данным 2002 и 2003 годов.

В столбце 6 отражается кредитовое сальдо счетов 59 и 63 по состоянию на 31 декабря 2002 года и 31 декабря 2003 года.

Подраздел «Резервы предстоящих расходов»

Фирма имеет право создавать резервы, предназначенные

для покрытия затрат, которые предстоят ей в будущем. К ним, в

частности, относятся резервы:

– на предстоящую оплату отпусков работникам;

– на ежегодную выплату вознаграждений за выслугу лет;

– на подготовительные работы в связи с сезонным характером производства;

– на ремонт основных средств.

При создании такого резерва его сумма отражается по кредиту счета 96 «Резервы предстоящих расходов».

В столбце 3 подраздела показывается остаток резерва на 1 января 2002 года и 1 января 2003 года.

В столбце 4 отражается сумма средств, которые были направлены на создание резерва в течение 2002 и 2003 годов.

В столбце 5 нужно указать сумму резерва, которая была направлена в 2002 и 2003 годах на покрытие тех или иных расходов.

Кредитовое сальдо счета 96 по состоянию на 31 декабря 2002 и 31 декабря 2003 года показывается в столбце 6 подраздела.

Раздел «Справки»

Здесь фирма указывает данные о стоимости ее чистых активов. Для этого нужно заполнить строку «Чистые активы».

Чтобы посчитать стоимость чистых активов, нужно

руководствоваться порядком, который изложен в приказе Минфина и

Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. №

03-6/ПЗ.

Если при определении суммы чистых активов получится отрицательный результат, его нужно указать в круглых скобках.

По строке «Расходы по обычным видам деятельности»

отражаются суммы целевого финансирования, которые фирма получила в 2003

году из бюджета и внебюджетных фондов.

В следующих строках суммы целевого финансирования нужно расшифровать. Например:

– средства, предназначенные для покупки материалов;

– средства, предназначенные для покупки товаров и т. д.

Исключение составляют суммы, полученные в виде

финансирования капитальных вложений. Их нужно показать по строке

«Капитальные вложения во внеоборотные активы».

В следующих строках эту сумму нужно расшифровать. Например:

– средства, предназначенные для покупки основных средств;

– средства, предназначенные для покупки нематериальных активов и т. д.

Т.А. Евдокимова, редактор-эксперт АГ «РАДА»

Источник