Какими банковскими продуктами вы пользуетесь

Давно прошли те времена, когда конкуренция между российскими банками была низкой, а перечень услуг – весьма ограниченным. Современным российским пользователям, которые несут свои кровно заработанные в финансовую организацию, подавай и удобное мобильное приложение, и хороший процент по вкладу, и множество других интересных и полезных возможностей.

А эксперты компании «Делойт» выяснили, что самыми востребованными банками в России являются «Сбер», ВТБ и «Тинькофф». И составили перечень финансовых предпочтений россиян при выборе банков в 2020 году. В опросе участвовали 5038 человек разного возраста из более чем 200 городов России.

Самые привлекательные банки России 2020 года

Хотя «Сбер», ВТБ и «Тинькофф» выбились в тройку лидеров по популярности, каждый из них имеет на то свои причины.

- «Сбер» — мастодонт российской банковской сферы, и первый в России по числу клиентов (96 миллионов активных розничных клиентов в 2019 году). Он имеет давнюю историю, возглавляет рейтинг надежности 2020 года по данным ЦБ, и, что немаловажно, отделения и банкоматы «Сбера» присутствуют практически в любом населенном пункте страны.

- ВТБ не может похвастаться таким же числом клиентов, как «Сбер», зато активно внедряет цифровизацию и улучшает клиентский сервис.

- А если вам нужно множество дополнительных сервисов и услуг, таких как возможность ежемесячного выбора категорий с повышенным кешбэком, страхование и легкое открытие брокерского счета, то банк «Тинькофф» станет отличным выбором.

Какие факторы влияют на выбор лучшего банка в 2020 году

- На первом месте у потенциальных клиентов кредитно-финансовой организации находятся условия, которые может предложить банк. И речь не только о высоком проценте по вкладу, но и об удовлетворении повседневных потребностей (например, наличие кешбэка и партнерских программ). Об этом «Делойту» сообщили 61% респондентов.

- 56% респондентов готовы доверить свои сбережения только надежному банку, причем люди старше 45 лет считают фактор надежности более важным, чем выгодные условия. Любопытно, что «Сбер» — уже не монополист по надежности, разделив первое место с крупнейшим частным банком России – АО «Альфа-Банк». Им доверяют 59% людей, опрошенных «Делойтом».

- На третьем месте оказалось удобство сервисов банка, этот фактор в числе своих приоритетных финансовых предпочтений назвали 49% опрошенных.

- Для 45% опрошенных важно качество обслуживания, при этом процент молодых респондентов, считающих данный фактор приоритетным, был выше, чем пожилых. А для клиентов «Тинькоффа» качество обслуживания (его отметили 55% опрошенных) и удобство сервисов (57%) являются даже более важными, чем надежность банка (52%).

- Если отделение банка находится близко, то это очень хорошо (в том числе для привлечения новых клиентов). Этот фактор считают важным 41% опрошенных, и неудивительно, что большая часть из них – пожилые люди.

- На выбор банка для многих потребителей (а именно — 31%) повлиял такой фактор, как воля работодателя. Речь идет про зарплатный проект, который часто является для сотрудников добровольно-принудительным.

- Программу лояльности в числе своих требований к хорошему банку в 2020 году назвали 29% респондентов.

- Лишь 18% респондентов выбрали бы банк, ориентируясь на отзывы родных и друзей.

- А рекламе доверяют и того меньше – только 2% опрошенных.

Топ-10 банков, наиболее востребованных в России у розничных клиентов в 2020 году

- Первое место ожидаемо досталось экс-«Сбербанку», а ныне «Сберу». Его розничными услугами за последний месяц воспользовались 87,1% опрошенных (на момент проведения исследования).

- Вторую строчку заняло ПАО «ВТБ», — 23,4%.

- 19,3% респондентов за последние 30 дней пользовались услугами АО «Тинькофф Банка», который, по сообщениям СМИ, готовится перейти под крыло «Яндекса» за 5.5 млрд. долларов.

- Доля тех, кто за 30 дней воспользовался услугами АО «Альфа-Банк» составила 16,5%.

- Доля тех, кто пользуется услугами АО «Почта Банк» — 10,1%. Слово «Почта» в названии не случайно, так как точки присутствия этой организации (а их свыше 19 тысяч) открыты на базе «Почты России», а кроме того — в отделениях МФЦ. Таким образом, даже жители самых отдаленных уголков страны могут стать клиентами этого банка.

- ПАО «Совкомбанк» не вошел в первую пятерку, у него было 6,6% розничных клиентов за 30 дней. Напомним, что именно этот банк выпустил одну из лучших кредитных карт с кешбэком.

- Еще одним востребованным у россиян банком является ООО «Хоум Кредит энд Финанс Банк». «Хомяк», как ласково называют его пользователи, предлагает множество услуг, в том числе дебетовые и кредитные карты с кэшбэком. Он является лидером в POS-кредитовании – то есть в экспресс-кредите, который предоставляется прямо в точке продаж.

- АО «Газпромбанк» занял восьмую строчку, с 5,9% розничных клиентов за один месяц. А вот по объему розничного портфеля он четвертый в стране.

- На момент опроса услугами ПАО Банк «ФК Открытие» за 30 дней воспользовались 5,6% респондентов.

- И 5% предпочитают АО «Райффайзенбанк». При этом самый популярный продукт этого банка – дебетовые карты, их имеют 74% клиентов этой кредитно-финансовой организации (из числа опрошенных «Делойтом»).

Топ самых популярных продуктов и услуг российских банков в 2020 году

- Первое место в списке самых популярных банковских продуктов заняли банковские карты. Их популярность обусловлена не только развитием эквайринга в России, но и наличием таких приятных бонусов владения картой как кэшбек, различных акций, специальных условий обслуживания и т.д.

- Второе место досталось вкладам и накопительным счетам. Большинство респондентов хранят свои деньги в «Сбере» или же ВТБ (41% и 36% соответственно).

- Инвестиционные услуги. Чаще всего они востребованы у клиентов банка «Тинькофф», а вот у ВТБ и «Сбера» доля пользователей инвестиционных продуктов низкая – 9% и 5% соответственно.

- Мобильные приложения. Раньше для того, чтобы решить какие-то вопросы с банком клиенту приходилось посещать отделение лично или же звонить по телефону. Но развитие банковской отрасли идет быстро, и пример «Тинькофф» показывает – банк может существовать и вовсе без отделений, с одной лишь штаб-квартирой. А все вопросы можно быстро решить в мобильном приложении.

Некоторые крупные банки делают функционал своих мобильных приложений более широким, чем у интернет-банков, что является показателем важности этого канала взаимодействия банка и его клиентов.

Наиболее востребованы у россиян мобильные приложения банков, которые стремятся объединить все свои продукты в единую экосистему. Примеры – «МТС Банк», «Сбер» и «Тинькофф».

Источник

В этой статье я собрала банковские услуги и продукты, которыми я пользуюсь постоянно, поскольку они достаточно полезны и удобны. При этом недавно специально провела опрос среди своих приятелей и поняла, что большинство моих знакомых просто упускают из вида такие возможности. Поэтому решила собрать их в одну статью и опубликовать 🙂

Источник фото: Freestockimages

1. ДЕТСКИЕ БАНКОВСКИЕ КАРТЫ

Детские банковские карты – это полноценный банковский продукт, который позволяет обучать детей финансовой культуре, планированию своего бюджета под присмотром и контролем родителей.

Такие карты есть точно у Тинькофф Банка (своим детям выпустила именно их), у Райффайзен Банка. В их функционал входит:

- ими можно расплачиваться;

- на них и с них можно переводить деньги;

- можно снимать в банкоматах (бесплатно в любых банкоматах всего мира в пределах лимита);

- открывать отдельный счёт-копилку с начисление процентов на остаток;

- при этом родители получают возможность отслеживать транзакции детей, устанавливать лимиты, в пределах которых дети могут совершать покупки и снимать наличные;

- родители также могут в своём мобильном приложении отслеживать счёт ребёнка, пополнять его;

- ещё интересная фишка: можно давать ребёнку задания, за успешное выполнение которых назначать денежные вознаграждения. Например, за 5-ку в четверти по математике – 2000 рублей :);

- ещё из полезных опций – возможность подключить опцию «Где ребенок?» и отслеживать его местоположение;

- можно выбирать дизайн карты из нескольких предложенных. Вариантов немного, но дизайн с космосом или животными точно должен понравиться детям 🙂

2. ВИРТУАЛЬНЫЕ КАРТЫ

Виртуальные карты – неплохой способ защитить свои деньги от мошенничества. Заводить их легко и быстро (удалённо с помощью интернета через личный кабинет). Деньги на них также переводятся быстро и моментально с основной карты.

Виртуальными картами легко расплачиваться в интернете, чтобы не “светить” данными основной карты. Непосредственно перед покупкой переводить на виртуальную карту нужную сумму, и даже если карта будет скомпрометирована – не страшно, ведь украсть с неё будет нечего.

3. НАСТРАИВАЕМЫЕ ЛИМИТЫ

Возможность настраивать лимиты по своей карте есть не у всех банков, но там где они есть – надо пользоваться обязательно! В Тинькофф банке можно настроить лимит на выдачу наличных, на оплату в интернете, на покупки в месяц.

Настройка лимитов также позволит дополнительно защитить средства от мошеннических действий. Например, у меня всегда стоит ограничение на покупки в 3000 рублей – этого лимита достаточно для типичных ежедневных покупок (заправиться, перекусить, забежать в продуктовый магазин и т.д.). И если мошенники захотят воспользоваться моей картой, то свыше 3 тысяч рублей украсть сразу у них не получится. А пока они сообразят, что можно провести карту несколько раз, я уже успею её заблокировать.

Единственным нюансом здесь является то, что иногда забываю увеличивать лимит перед более крупной покупкой 🙂 Но не страшно, эту операцию легко и быстро можно провести в личном кабинете в приложении.

4. СКРЫТЫЕ СЧЕТА-КОПИЛКИ

Это счета, которые привязаны к основному счёту, но при этом не отображаются на основном балансе, а на остаток денег начисляются проценты. Это такая лайт-версия полноценных банковских вкладов, только они остаются в близком доступе, воспользоваться деньгами можно легко и просто в любой момент и не потерять уже начисленных процентов.

С помощью таких копилок я веду счета и откладываю деньги на крупные целевые покупки: на ремонт, путешествия, покупку автомобиля и т.д.

5. УСЛУГА “ПЕРЕВОД БАЛАНСА”

Эта услуга есть в нескольких банках (я пользовалась ею в моём любимом Тинькофф Банке :)) Это возможность взять кредит у банка с увеличенным грейс-периодом (беспроцентный период), чтобы погасить кредит в другом банке. Так, например, Тинькофф предоставляет возможность 120 дней погашать кредит без процентов. Если уложиться в 4 месяца, то можно абсолютно безвозмездно воспользоваться кредитными деньгами.

Такой топ-5 незаслуженно непопулярных банковских услуг у меня получился 🙂 Если вам интересна эта тематика, то на канале есть ряд публикаций, которые, судя по статистике, пользуются повышенным вниманием:

Как сделать так, чтобы 7 месяцев не платить проценты по кредитной карте

Расчёты: сколько денег приносит кэшбэк?

Полноценные банковские карты… для детей

Как выбрать свой первый вклад в банке

Источник

Mail.ru Group и ResearchMe провели исследование и узнали, каким банковским продуктам отдают предпочтение пользователи рунета и как меняются инвестиции рекламодателей в этой категории.

Популярные банковские продукты

Каждый второй респондент обслуживается в одном банке, треть являются клиентами двух банков, а 15% – трех–пяти банков.

9 из 10 пользуются услугами для физических лиц, по 7% обслуживаются как индивидуальные предприниматели и юридические лица.

Банковские карты – самый популярный продукт во всех возрастных категориях. Каждый пятый участник опроса начал пользоваться ими раньше 18 лет, 29% завели карту в возрасте от 18 до 24 лет, 16% – от 25 до 34 лет.

Самые распространенные – зарплатные карты: они есть более чем у половины респондентов. Дебетовыми картами, оформленными самостоятельно, пользуются 42% опрошенных. Женщины оформляют их чаще, чем мужчины – 46% и 38% соответственно. Самой высокой популярностью эти карты пользуются среди молодежи: они есть у 53% респондентов в возрасте до 25 лет. У 69% владельцев дебетовых карт оформлена одна такая карта, 26% используют две-три, 5% – больше четырех.

Кредитными картами чаще пользуются люди старше 35 лет: они есть почти у 40% респондентов в этой возрастной группе. Самый низкий интерес к этому банковскому продукту среди пользователей младше 25 лет – кредитка есть только у 19%. У 70% владельцев кредиток оформлена одна карта, у каждого пятого – две-три, у каждого десятого – больше четырех. 68% пользуются кредитной картой раз в месяц и чаще.

Карты рассрочки пока есть только у 8% опрошенных. У 82% из них есть одна карта рассрочки, 78% пользуются такой картой чаще одного раза в месяц.

Среди пользователей, оформивших ипотеку, мужчин в полтора раза больше, чем женщин – 9% против 6%. Мужчины также в два раза чаще пользуются инвестиционными продуктами.

Бесконтактные платежи, страхование и кэшбэк

Бесконтактными платежами чаще других пользуются люди до 25 лет. Виртуальная карта есть в среднем у 14% участников опроса и у каждого пятого пользователя моложе 25 лет.

Страхование выбирает 28% пользователей. Из них 46% страхуют здоровье и жизнь, 42% – вклады и кредиты, 33% – имущество, а 26% оформляют страховку на время путешествий.

Кэшбэк получает каждый второй пользователь банковских продуктов. 39% пользуются бонусами от партнеров банка (например, дополнительными скидками), каждый десятый — премиальным обслуживанием.

Банковские онлайн-сервисы

Пользователи предпочитают звонки и онлайн-общение с банком походам в отделения – это подтвердили 73% участников опроса. Среди женщин этот показатель выше, чем среди мужчин – 76% против 69%. Сильнее всего тренд выражен среди молодежи: этот ответ выбрал 81% респондентов в возрасте до 25 лет.

91% респондентов пользуется онлайн-сервисами банков, 81% из них выбирает мобильное приложение и 54% – веб-версию.

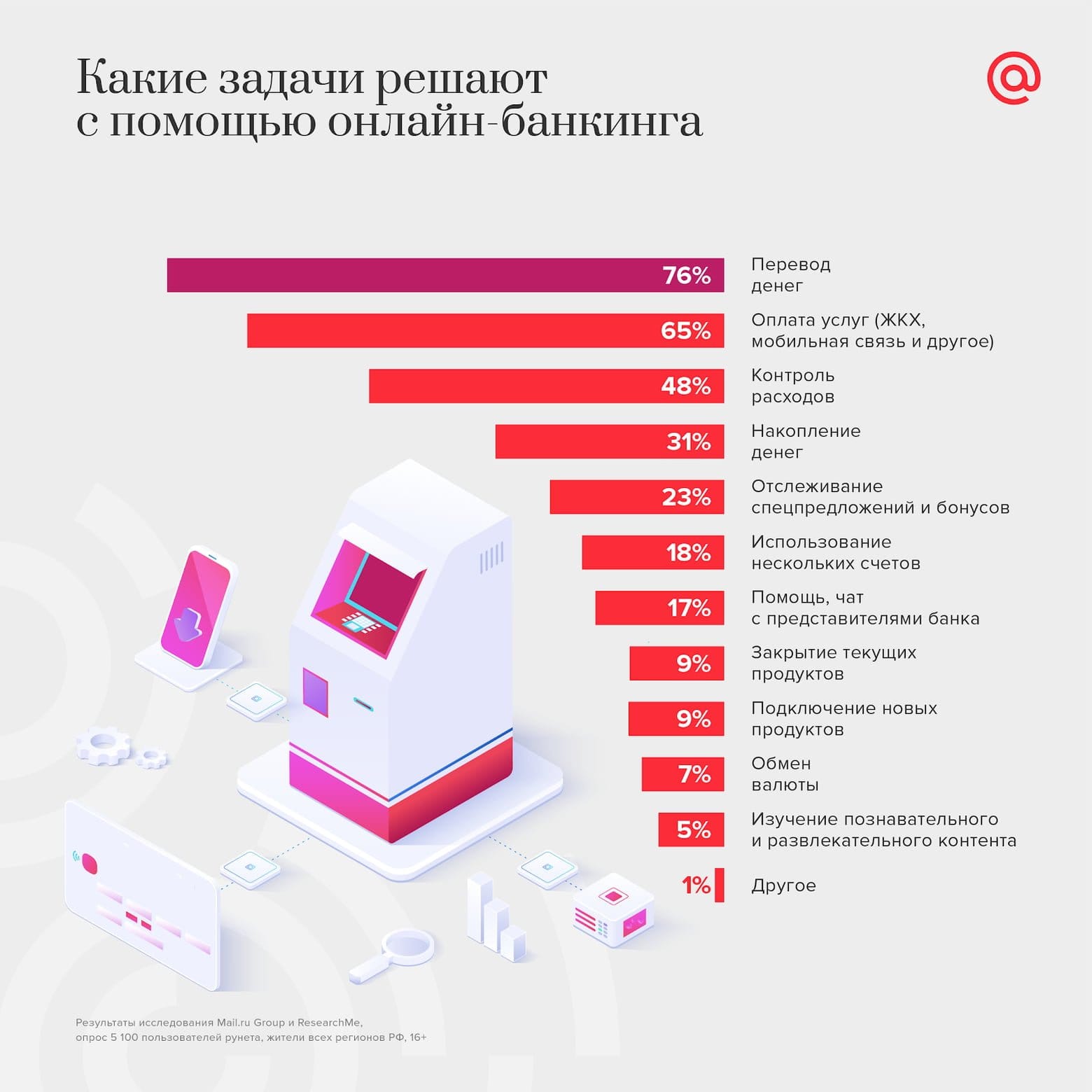

Пользователи выбирают интернет-банкинг в первую очередь для решения трех основных задач: перевода денег (76%), оплаты услуг (65%) и контроля расходов (48%). Женщины чаще мужчин используют приложения, чтобы получить помощь и пообщаться с представителями банков в чате – 19% против 14%. Среди мужчин больше тех, кто использует мобильные приложения банков для обмена валюты (9% против 5% женщин).

За месяц отделения банков посетил каждый второй участник опроса, а почти четверть были там от месяца до полугода назад. Открывать новые продукты пользователи все еще предпочитают в офлайне – это подтвердили 45% участников опроса.

Информация о новых банковских продуктах

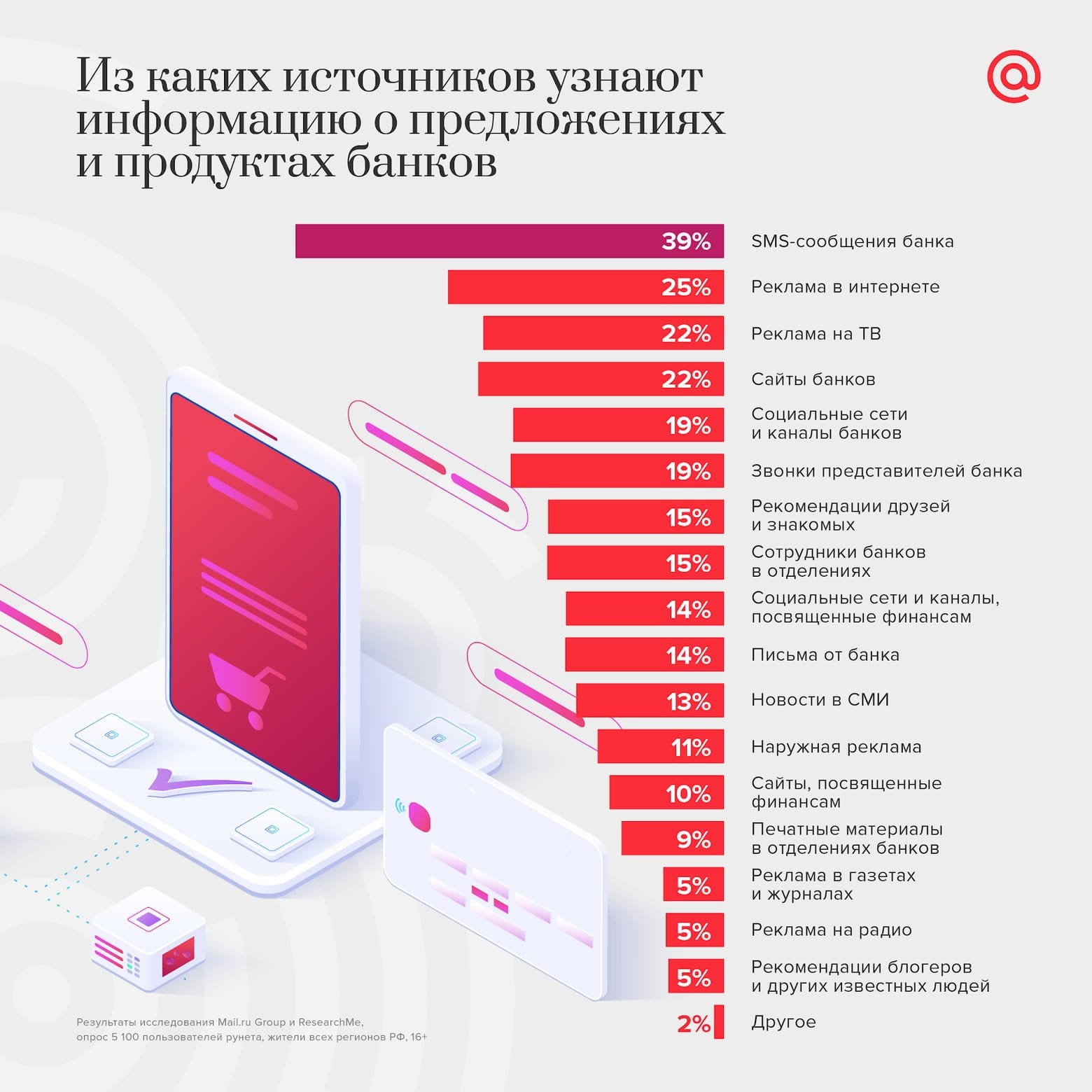

Сейчас пользователи чаще всего узнают о новых продуктах и предложениях банка из SMS (39%), интернет-рекламы (25%), ТВ-рекламы и сайтов банков (по 22%).

Аудитория до 25 лет чаще других пользователей узнает о новинках из digital-ресурсов: из рекламы в интернете (32%), социальных сетей и каналов банка (26%), социальных сетей и каналов о финансах (18%), а также из рекомендаций блогеров и известных людей (11%).

Каждый пятый пользователь старше 45 лет прислушивается к рекомендациям сотрудников отделений банка.

Инвестиции рекламодателей в интернет-продвижение

За первые три квартала 2019 года инвестиции рекламодателей банковской отрасли в интернет-маркетинг на ресурсах Mail.ru Group увеличились на 83% по сравнению с аналогичным периодом в 2018 году. Рост связан с активным продвижением платежных карт, потребительских кредитов и услуг для бизнеса.

Самый популярный тип рекламных объявлений в категории – мультиформат. Он позволяет автоматически подстраивать рекламу под формат места размещения.

На втором месте по итогам третьего квартала промопосты в лентах социальных сетей, на которые приходится треть затрат рекламодателей в банковской отрасли. В топе популярных форматов также баннеры, прероллы и «Карусель».

Устройства, модели оплаты и таргетинги

Большая часть бюджетов (83%) инвестируется в кроссплатформенное продвижение, которое позволяет оптимизировать частоту показа рекламы и расход средств.

По итогам третьего квартала 2019 года рекламодатели категории преимущественно выбирали модель оплаты за performance-показатели (60% инвестиций, что на 20% выше, чем в первом квартале 2018 года).

Персонализировать рекламные сообщения позволяют таргетинги. 95% бюджетов приходится на кампании с геотаргетингом, 91% – на кампании с таргетингом по возрасту, 56% – по интересам. Интересно, что при продвижении банковских продуктов и услуг рекламодатели не так часто выбирают таргетинг по полу.

Рекламодатели активно используют ремаркетинг – 29% бюджетов приходится на кампании с подключением этого инструмента. Ремаркетинг позволяет выстраивать коммуникацию с пользователями, уже знакомыми с компанией.

Контекстный таргетинг – еще один популярный в банковской отрасли инструмент, который позволяет показывать рекламу в соответствии с запросами пользователей в социальных сетях, маркетплейсах и классифайдах.

«Банки – одна из наиболее технологичных индустрий в России. Это касается как цифровизации сервисов и решений игроков, так и подходов компаний к продвижению и развитию бизнеса в целом, – комментирует Ирина Алексеева, заместитель коммерческого директора Mail.ru Group. – Пользователи активно реагируют на тенденции рынка и переходят на digital-сервисы, которые позволяют им решать ежедневные задачи быстрее и проще. Рекламодатели изучают потребности аудитории и развивают новые подходы к коммуникации с клиентами. Социальные сети и таргетированная реклама – популярные каналы в банковской категории, которые позволяют отстроиться от конкурентов и избежать перегретого аукциона в традиционной контекстной рекламе».

Источник

Источник

Банковские услуги играют важную роль в кредитно-финансовой системе государства. Благодаря этому, осуществляется рациональное перемещение денежных средств. Данный сервис включает в себя различные финансовые операции – применительно как к банковским активам, так и к пассивам.

- Виды банковских услуг

- Оказание банковских услуг

- Оплата банковских услуг

- Услуги банковской системы

- Электронные банковские услуги

- Общая характеристика банковских услуг

- Сущность банковской услуги

- Рынок банковских услуг

- Расчетно-кассовое обслуживание

- Страхование залогового имущества

- Валютные операции

- Инкассация

- Депозиты

Виды банковских услуг

У каждого кредитно-финансового учреждения существует свой перечень оказываемых услуг. Однако в общем плане существует несколько основных групп банковского сервиса:

- депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты;

- кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

- расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Оказание банковских услуг

Благодаря тому, что кредитно-финансовые учреждения осуществляют свой банковский сервис – компании различной формы собственности, а также физические лица могут эффективно использовать возможности распоряжения принадлежащими им денежными средствами. В частности, выдача ипотеки позволяет гражданам приобретать квартиры, а также индивидуальные коттеджи. Получение автокредитов дает возможность заемщикам покупать нужные им транспортные средства. Потребительские кредиты помогают решать неотложные проблемы. Ссуды коммерческим организациям способствуют развитию бизнеса.

Оплата банковских услуг

За выполнение различных кредитно-финансовых действий и оказание банковских услуг взимается оплата согласно установленным тарифам. Оплата такого сервиса необходима для эффективного функционирования всей банковской системы. Помимо процентной формы, существует ряд фиксированных видов оплаты услуг кредитно-финансовых организаций. Практика показывает, что комплексное осуществление текущих расчетов способствует успешной деятельности организаций различной формы собственности, а также производственных предприятий. Все это связано с системой оплаты банковских услуг.

Услуги банковской системы

Современная экономика является своеобразной и весьма сложной системой. Каждая ее часть имеет взаимосвязь с другими аналогичными составляющими. Банковская система занимает особое место в общей экономической структуре. Услуги, которые оказывают кредитные организации, играют важную роль в нормальном функционировании огромного количества коммерческих компаний, промышленных предприятий и других субъектов отечественной экономики. Благодаря сервису, предоставляемому участниками банковской системы, регулируются инфляционные процессы. Кроме того, осуществляется деятельность по контролю платежного баланса.

Электронные банковские услуги

В последние два десятилетия произошли значительные изменения в мировой экономической системе. Это существенно сказалось на банковском секторе каждой из стран. В России за этот период времени большую популярность приобрели электронные банковские услуги. Это позволяет кредитным организациям максимально эффективно осуществлять обслуживание юридических лиц. Кроме того, развиваются электронные формы банковского сервиса, предназначенные для физических лиц. На базе инновационных технологий возросла роль информационных ресурсов. Все это способствует тому, что клиенты кредитных учреждений имеют возможность пользоваться электронным банковским сервисом в полном объеме.

Общая характеристика банковских услуг

Совокупность операций, направленная на полное удовлетворение запросов клиента –общая характеристика банковских услуг. Банковская услуга обладает характеристиками: неосязаемость, несохраняемость, абстрактность. Помощь банка всегда неотделима от квалифицированных сотрудников, уровень качества услуг непостоянен.

Несохраняемость объясняется постоянными изменениями уровня спроса и предложения. Неосязаемость означает невозможность увидеть и ощутить услугу до момента получения результатов исполнения. Борьба с непостоянством качества производится путем поднятия квалификации персонала.

Сущность банковской услуги

Сущность банковской услуги заключается в совершении действий, нацеленных на удовлетворение общественных потребностей, получении максимально доступной прибыли. Услуги обладают свойством самоувеличивающейся стоимости. Каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте.

Объект банковских услуг – капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах. Услугой называются активные и пассивные операции.

Рынок банковских услуг

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов. ЦБ РФ, коммерческие банки и кредитные организации формируют предложение. Цель существования рынка – удовлетворение потребности в услугах, включающих оборот, хранение денег и кредитование.

Банк России осуществляет регуляцию рынка косвенным участием и путем издания нормативных актов. Коммерческие банки предоставляют услуги юридическим и физическим лицам в наибольшем спектре. Кредитные организации оказывают неполный выбор услуг, следовательно, играют меньшую роль в образовании предложения.

Расчетно-кассовое обслуживание

Основной деятельностью банков является рассчетно-кассовое обслуживание (РКО) индивидуальных предпринимателей и юридических лиц. РКО – портфель услуг по перемещению, хранению, регистрации движения денег. Расчетное и кассовое обслуживание может осуществляться по отдельности или комплексно.

К расчетным операциям относят переводы денег, списание средств, обслуживание систем удаленного доступа. Кассовое обслуживание – прием и выдача наличных денег, прием наличных платежей, размен денег, обмен непригодных банкнот. Также к рассчетно-кассовому обслуживанию относят предоставление выписок, выдачу справок, предоставление отчетных документов.

Страхование залогового имущества

Банки осуществляют страхование залогового имущества – процедуру, неотделимую от выдачи крупных кредитов. Страхование необходимо на случаи возможного повреждения или уничтожения имущественной ценности. Оплату услуг на себя берет заемщик, задача банка – предложить наиболее выгодные условия.

Страхование производится по нескольким схемам. Варианты отличаются ролями банка и клиента, которые выступают выгодоприобретателями и страхователями. Выплатить премию может банк, но стоимость страховки будет включена в оплату кредита.

Валютные операции

Валютные операции (ВО) – действия, связанные с передачей права собственности на валюту, использованием иностранных денежных единиц, осуществлением денежных переводов. Чаще под понятием ВО подразумевают ввоз и обмен иностранной валюты. Услуги предоставляются ЦБ РФ и коммерческими банками.

Операции с валютой разделяют на операции движения капитала и текущие. Текущие связаны с оборотом валюты, товаров, услуг, переводом средств по стране и за ее пределами. ВО с капиталом включают инвестирование, кредитование, привлечение средств.

Инкассация

Транспортировкой денежных средств, драгоценных металлов, ценных бумаг, важных документов занимается инкассаторская служба. Инкассация позволяет минимизировать риск утери перевозимого груза. Служба инкассации должна иметь лицензию на проведение банковских операций.

Отдел доставки ценных грузов – структурное подразделение приватной охранной службы. В состав входит начальник подразделения, бригадиры, инкассаторы-водители и сборщики. Инкассаторские службы разрабатывают многоуровневую защиту от грабителей.

Депозиты

Банковские депозиты – денежные ценности, отдающиеся на хранение в банк с дальнейшей возможностью получать проценты. Банки заинтересованы в получении вкладов. Депозитные средства расформировываются банками для предоставления кредитов, увеличения собственного капитала, вложения в фонды резервов, ценные бумаги, валюту.

Депозиты разделяют на 2 вида: до востребования и срочные. Срочные вклады дают более высокий процент, но вложенные деньги можно получить только после оговоренной в договоре даты. Депозит до востребования обкладывается меньшим процентом, определенную часть вложения можно снять в любое время.

Совет от Сравни.ру: банковские услуги способствуют обеспечению экономического роста. В современных условиях они служат целям эффективного ведения деятельности всеми субъектами основных секторов отечественной экономики.

Источник