На какой счет мы приходуем продукты

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 8 983 балла, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, | |

Баланс за 2020 год необходимо сдать через интернет | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 8 983 балла, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. | |

Получить образец учетной политики для небольшого ООО | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

Заказать электронную подпись для работы в системе госзакупок | |

Источник

Добрый день! | |

юлия79 422 716 баллов, г. Омск Цитата (Вера Чуйкова):Прошу подсказать, списываю чай, кофе, конфеты, как не принимаемые к НУ. Добрый день | |

Баланс за 2020 год необходимо сдать через интернет | |

smv_mars, Спасибо больше, я почитала, но я не нашла ответ там материалы это или что smv_mars, то что списывать просто не принимаемые к ну требованием-накладной нашла | |

Вера Чуйкова, да, как материалы. | |

Чай и кофе, которые вы передаете своим сотрудникам или подаете посетителям это не материалы по сч 10 , и уж никак не сч 10.06 | |

Получить образец учетной политики для небольшого ООО | |

Formula, добрый день. Цитата (Formula):Вы должны использовать сч 41 «Товары» позволю себе не согласиться с вами. Счет 41 “Товары” предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания. Автор вопроса однозначно написала, что чай и кофе приобретаются не продажи. | |

Я не приходую вообще. Актом, с подписями комиссии и утвержденным руководителем, списываю сразу на 91.02. счет, “расходы, не принимаемые к НУ”. Подотчетник подшивает этот акт к авансовому отчету, если покупаем через расчетный счет – то в папку “покупки”. Выездная проверка из налоговой замечаний не делала. | |

smv_mars, чай кофе для угощения гостей, на 41 ж товар (( Ольга Шелудкова, я сейчас это нашла )) Источник: https:/Ссылка удалена модератором. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено правилами форума Вот про ндс не поняла я, я его не должна принять получается входящий к зачету ((((((( Источник: https:/Ссылка удалена модератором. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено правилами форума | |

Сдать через интернет декларацию по налогу на прибыль по старой форме | |

Цитата (Вера Чуйкова):smv_mars, чай кофе для угощения гостей, на 41 ж товар (( Вера Чуйкова, я уже своё мнение высказала выше, что нужно проводить через 10 счет, и потом на 91.02 | |

Авуар 23 258 баллов, г. Челябинск Добрый день! Цитата (Formula):Вы должны использовать сч 41 «Товары», потому что вы приобрели чай и кофе не с целью изготовить из них готовую продукцию, а передать бесплатно Не согласна. | |

smv_mars, на 44 или 26 не списываете? | |

Вера Чуйкова, Цитата (Вера Чуйкова):smv_mars, на 44 или 26 не списываете? нет, на 91.02 прочие, внереализационные, не принимаемые расходы, об этом уже писалось выше Цитата (smv_mars):проводить через 10 счет, и потом на 91.02 Цитата (Авуар):А затем – списание на счет 91.02. | |

Заполнить и сдать экологическую отчетность через оператора ЭДО | |

Ольга Шелудкова, Авуар, то есть в требовании накладной при списании выбирать не 44,01 не принимаемые к НУ а выбирать 91,02 не принимаемые к НУ ? | |

Добрый день. Цитата (Вера Чуйкова):чай кофе для угощения гостей, на 41 ж товар (( Ни счет 10, ни счет 41 в полной мере не соответствуют характеру данных МЦ. | |

Старалась всегда за нал это протащить, ещё и НДС надо с чайку, кофейку, конфет начислить, а ещё товары с входящей ставкой 10% попадались, вход 10, выход 18. Правда, давно это было. | |

ubuh, у нас барбер шоп, и все гости пока ждут своей очереди на стрижку бороды пьют бесплатно кофе, чай, конфеты, вот на эти нужны покупается ubuh, в итоге я ак и не поняла как оприходовать сч-ф с ндс на какой счет и как ее вбить чтоб не вбивать ндс | |

Бесплатно сдайте декларации за клиентов‑физлиц | |

Авуар 23 258 баллов, г. Челябинск Цитата (Вера Чуйкова):у нас барбер шоп, и все гости пока ждут своей очереди на стрижку бороды пьют бесплатно кофе, чай, конфеты, вот на эти нужны покупается Так это надо было в вопросе-то озвучить в первую очередь! Это же ключевой момент! Цитата (Вера Чуйкова):я ак и не поняла как оприходовать сч-ф с ндс на какой счет и как ее вбить чтоб не вбивать ндс неактуален. | |

Вера Чуйкова, у нас производство (услуги строительного характера), 44 счет не используем. У нас 20, 26. Считаю, что чай, конфеты и проч. никак не относятся к материалам, предназначенным для производства конкретно нашего предприятия. Поэтому, сразу актом списываю в Д-т 91.02(не приним. к НУ – К-т 71.01 (в основном наличкой покупаем). | |

Цитата (Вера Чуйкова):в итоге я ак и не поняла как оприходовать сч-ф с ндс на какой счет и как ее вбить чтоб не вбивать ндс Если Вас интересует алгоритм действий по учету затрат в компьютерной программе, нужно задать новый вопрос с указанием конфигурации и релиза программы. Цитата (Ольга Шелудкова):сразу актом списываю в Д-т 91.02(не приним. к НУ – К-т 71.01 (в основном наличкой покупаем). Тоже не вполне корректно получается, на мой взгляд. Выпадает момент передачи подотчетником МЦ на баланс предприятия, реальная хоз. операция. | |

Отчитаться по налогу на прибыль надо до 29 марта Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль | |

Авуар 23 258 баллов, г. Челябинск Раз ОСНО, то я бы посоветовала подойти к вопросу очень творчески, чтобы учесть их при расчете налога на прибыль и НДС. Возможно более строгие коллеги меня и раскритикуют…. | |

Источник

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

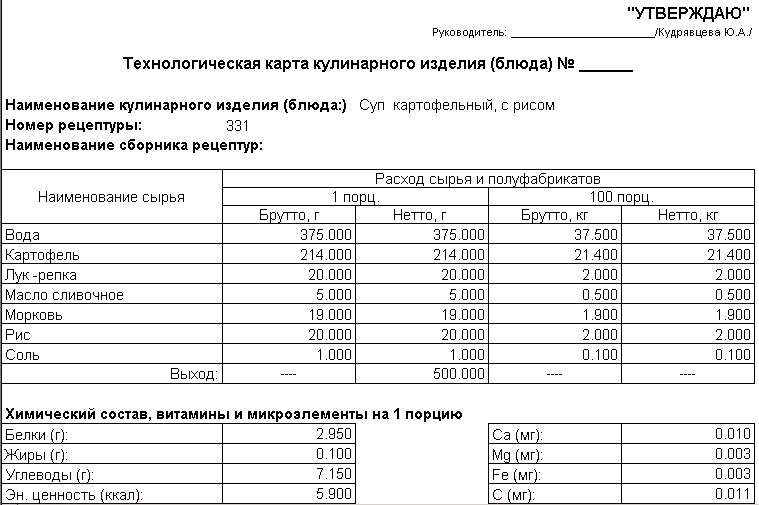

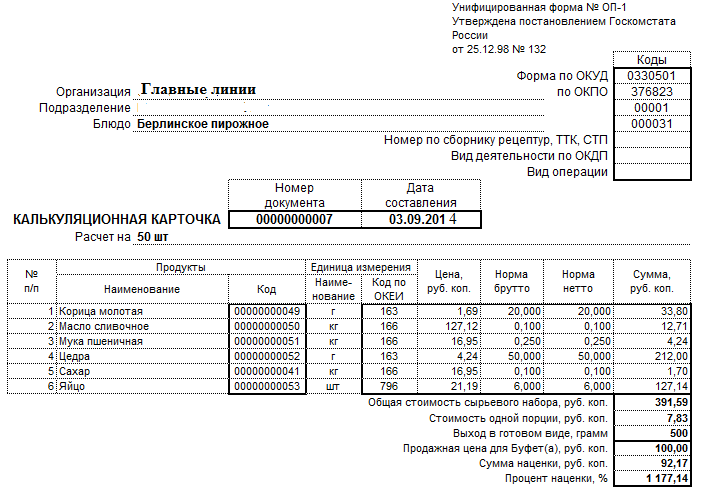

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник