Продукты какой счет в бухгалтерском учете

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 8 958 баллов, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 8 958 баллов, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. | |

За что отвечает бухгалтер Директор требует понятный отчет по деньгам и ругает за пропущенные платежи? | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

В договорах с иностранцами много “подводных камней” Составьте трудовой договор с иностранным работником с помощью специального конструктора | |

| |

Источник

1. Следует ли отражать операции по каждому товару ?

В бухгалтерии общепита рекомендуется вести только суммовой учёт, отражая операции сводно по товарам. Количественно-суммовой учёт рекомендуется вести в специализированном программном обеспечении (БЭК-офис), сводные данные из которого можно выгружать автоматически, либо переносить вручную. Если организация является плательщиком НДС, то товары различных ставок НДС в бухгалтерском учете можно обозначить символически: «продукты 10%», «продукты 18%».

2. На каком счёте учитывать продукты в общепите?

Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в

настоящее время нет ни одного НПА, четко регламентирующего требования отражать продукты (как сырье для приготовления) на 10 или 41 счете. На 10 счете учитывают инвентарь и хозяйственные принадлежности.

3. Целесообразность использования 42 счёта?

Организациям розничной торговли разрешено вести учёт приобретенных товаров по продажной стоимости, включающей, кроме цены приобретения, сразу торговую наценку (формально: себестоимость проданных товаров будет равна выручке от их продажи). Однако, помимо торговой наценки, продажная стоимость должна также включать и соответствующей ставки НДС, что значительно усложняет расчеты фактической себестоимости проданных товаров.

Для целей налогообложения такой метод учёта стоимости товаров не используется.

4. Списание расходов, связанных с выпуском продукции?

В учетной политике требуется определить способ учета готовой продукции: по плановой или фактической себестоимости:

– при учете по плановой (нормативной) себестоимости все расходы по выпуску продукции каждый месяц списываются в дебет 40 с кредита 20 счетов.

– при учете по фактической себестоимости все расходы по выпуску продукции списываются в дебет 43 с кредита 20 счетов.

40 счет целесообразно применять в тех организациях, где нужно оценивать отклонение плановой себестоимости от фактической.

5. Варианты типовых проводок?

а) бухгалтерские проводки в общепите с использованием 42 счета

[Д41.01-К60.01] — отражение стоимости продуктов, полученных от поставщика

[Д19.03-К60.01] — отражение суммы НДС «входного» (предъявленной поставщиком)

[Д68.02-К19.03] — отражение суммы НДС, предъявленного к вычету

[Д20.01-К41.01] — отражение стоимости отпущенных в производство продуктов

[Д20.01-К42.01] — отражение суммы начисленной торговой наценки

[Д50.01-К90.01] — отражение суммы выручки от продаж

[Д90.03-К68.02] — отражение суммы НДС по проданной продукции

[Д90.02.1-К20.01] — отражение суммы себестоимости проданных блюд

[Д90.02.1-К42.01] — отражение суммы торговой наценки продуктов, потраченных для приготовления проданных блюд

[Д90.09-К99.01] — отражение суммы прибыли/убытка от хозяйственной деятельности

б) Бухгалтерские проводки в общественном питании, учет без 42 счета

[Д41.01-К60.01] — отражение стоимости продуктов, полученных от поставщика

[Д19.03-К60.01] — отражение суммы НДС «входного» (предъявленной поставщиком)

[Д68.02-К19.03] — отражение суммы НДС, предъявленного к вычету

[Д20.01-К41.01] — отражение стоимости отпущенных в производство продуктов

[Д20-К02,70,69,60] — отражение суммы списанных на производство расходов

[Д43 – К20.01] — отражение суммы оприходованной готовой продукции

[Д50.01-К90.01.1] — отражение суммы выручки от продаж

[Д90.02.1 – К43] — отражение суммы себестоимости реализованной продукции

Схема бухгалтерских проводок в общепите на примере РеБиКа: Бэк-офис для общепита (нажмите для открытия в новом окне):

Телефон персонального менеджера сот: +7 9200 64 22 00

89200642200@agentura-soft.ru

<< Назад

Источник

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

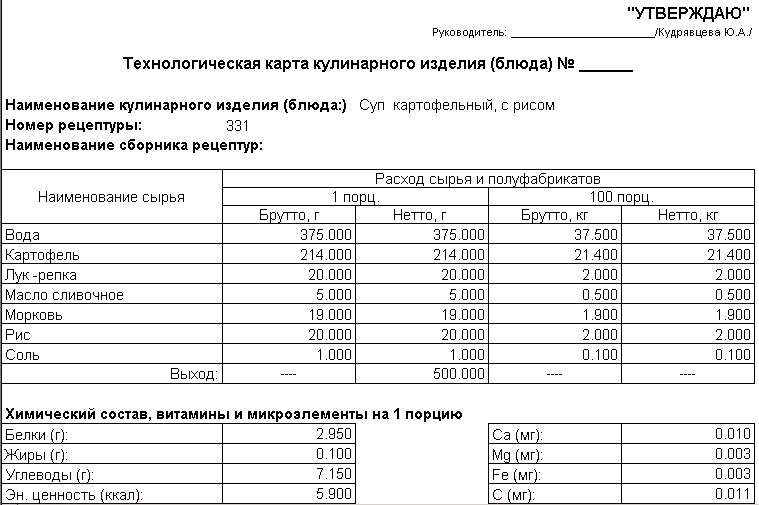

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник

Добавить в «Нужное»

Актуально на: 1 февраля 2017 г.

Общественное питание (общепит) – это самостоятельная отрасль экономики, состоящая из предприятий различных форм собственности и организационно-управленческой структуры, организующая питание населения, а также производство и реализацию готовой продукции и полуфабрикатов, как на предприятии общепита, так и вне его, с возможностью оказания широкого перечня услуг по организации досуга и других дополнительных услуг (ГОСТ 31985-2013, введен в действие Приказом Росстандарта от 27.06.2013 № 191-ст). О бухгалтерском учете в общественном питании и проводках в общепите расскажем в нашем материале.

Как вести учет в общепите

Бухгалтерский учет в общественном питании ведется в соответствии с общими учетными правилами и на основании требований системы нормативного регулирования бухучета.

В основе ведения бухучета на конкретном предприятии общепита лежит Учетная политика, которая разрабатывается исходя из особенностей данной организации.

Бухучет в общепите ведется на основании первичных учетных документов, которые организация также разрабатывает самостоятельно и закрепляет в своей Учетной политике. Предприятие общепита может использовать унифицированные формы первички по учету операций в общественном питании, утвержденных Постановлением Госкомстата РФ от 25.12.1998 №132.

При осуществлении операций и ведении бухгалтерского учета в общепите необходимо, в частности, обращаться к следующим отраслевым документам:

- Правила оказания услуг общественного питания (Постановление Правительства от 15.08.1997 № 1036);

- Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности (утв. Роскомторгом 12.08.1994 № 1-1098/32-2);

- Основные положения по бухгалтерскому учету сырья (продуктов), товаров и производства в предприятиях общественного питания (Приказ Минторга СССР от 13.11.1986 № 260).

Бухгалтерские записи в общепите

Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н):

- 20 «Основное производство» — для учета затрат производства;

- 41 «Товары» — для учета товаров, приобретенных у сторонних организаций и реализуемых в объекте общепита;

- 43 «Готовая продукция» — для учета готовой продукции общепита;

- 44 «Расходы на продажу» — для учета затрат, связанных с продажей продукции общепита;

- 90 «Продажи» — для учета доходов от продажи продукции общепита.

При этом счет 43 может не использоваться, а конечная продукция общепита списывается напрямую с кредита счета 20.

Приведем основные бухгалтерские записи общепита в виде таблицы:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы общепита на изготовление блюд | 20 | 10 «Материалы», 41, 43, 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др. |

| Отражен выпуск продукции общепита | 43 | 20 |

| Отражена выручка от продажи блюд | 50, 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость продукции общественного питания и покупных товаров | 90, субсчет «Себестоимость продаж» | 20, 41, 43 |

| Отражены расходы, связанные с продажей продукции общепита | 44 | 10, 70, 69, 60 «Расчеты с поставщиками и подрядчиками» и др. |

| Списаны расходы на продажу | 90, субсчет «Расходы на продажу» | 44 |

| Отражена прибыль услуг общественного питания по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

Источник