Розничная торговля продуктами питания какой налог

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

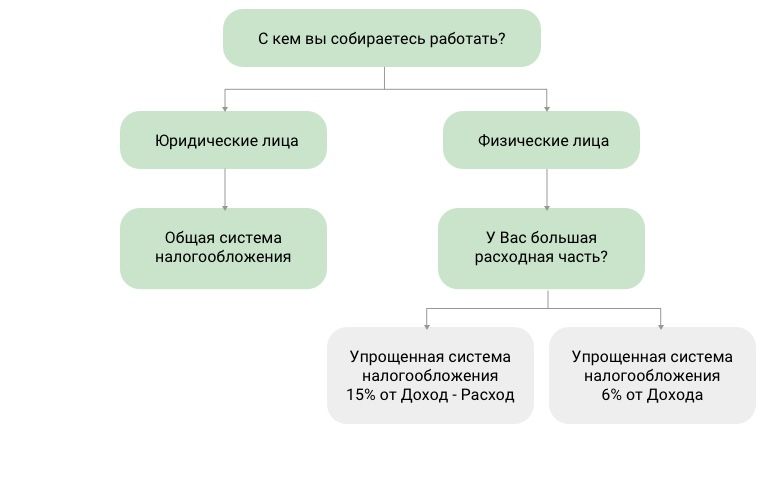

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

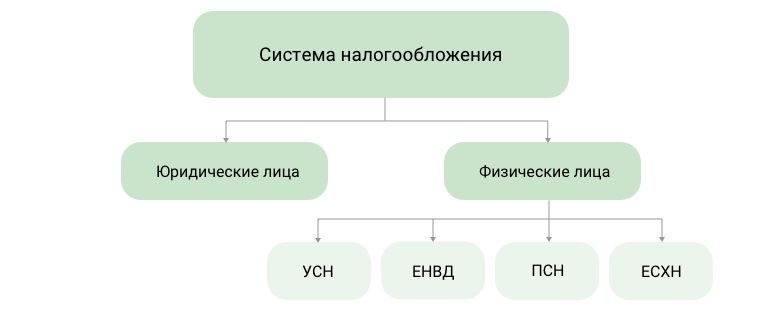

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

Применять вмененку, весьма удобную для небольших магазинов, совсем скоро будет запрещено. Она была хороша тем, что сумма налога зависела не от дохода, а от площади зала. Аналогичных по выгодности налоговых систем практически нет. Тем не менее уже сейчас пора решать, что же делать дальше. В этой статье мы разберемся, на какие режимы можно перейти после отмены ЕНВД для розничной торговли.

О том, как заполнить декларацию ЕНВД за 4 квартал 2020 года, читайте здесь.

Доступные налоговые системы

Если магазин организован в форме юридического лица, обычно ООО, то выбор не так велик:

- применять упрощенную систему – для этого до конца 2020 года нужно подать в ИФНС уведомление о переходе на УСН;

- выбрать основную или общую систему налогообложения – для этого делать ничего не нужно. Отмена ЕНВД для бизнес-субъектов означает автоматический перевод на ОСНО, если они сами не захотят перейти на спецрежим.

Индивидуальный предприниматель в качестве альтернативы названным системам может приобрести для розничной торговли патент. Кроме того, небольшая часть самого малого бизнеса в виде ИП сможет заменить вмененку новым режимом НПД (налог на профессиональный доход), при соблюдении ряда условий.

Все сказанное выше – общий случай. Но в розничной торговле есть масса нюансов, и выбор зависит не в последнюю очередь от них. Повлиять на него может даже то, какие именно товары продаются. Что же делать мелким магазинам в следующем году после отмены ЕНВД? Оценить условия разных систем, свои доходы и расходы, и только после этого определяться с налоговым режимом.

Бесплатная консультация по налогам

Основная система

На ОСНО со своих доходов организации платят налог на прибыль (ставка 20%), предприниматели – НДФЛ (ставка 13%). Кроме того, необходимо платить НДС 20%, хотя на ряд товаров ставка ниже – 10%. Вместе с тем допускает вычет входящего НДС, поэтому основная система подходит тем, кто работает с юридическими лицами и ИП.

Кроме того, при доходе до 2 млн рублей за последние 3 месяца (это примерно 21 тыс. рублей в день) можно получить освобождение от уплаты НДС по статье 145 НК РФ. Для ИП это может стать подходящим решением – налог будет даже меньше, чем при УСН 15%, речь о которой пойдет ниже.

Преимуществом ОСНО для магазинов является то, что практически нет ограничений по части товарного ассортимента. Тогда как на других системах, в частности, при покупке патента, их немало. Единственное, что нужно учитывать – ИП в принципе не может заниматься продажей крепкого алкоголя. Это запрещено законом 171-ФЗ от 22.11.1995. А вот продавать пиво и иные аналогичные напитки можно.

Упрощенная система

УСН в 2021 году можно будет применять до тех пор, пока не превышены такие лимиты:

- доход в год – 200 млн рублей;

- среднесписочная численность работников – 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей, доля участия других организаций – не более 25%. Ограничений площади магазина, а также по товарам, которые можно реализовать, на упрощенке нет.

По своей сути УСН делится на два совершенно разных режима: с учетом расходов и без такового. Чтобы определиться, какой режим выбрать из этих двух, целесообразно узнать об их особенностях.

Без учета расходов

УСН с объектом налогообложения в виде доходов может подойти магазинам в том случае, если доля расходов не превышает 60-70% от дохода. На этом режиме налог составит:

- при сумме выручки с начала год до 150 млн рублей – 6%;

- при сумме в диапазоне 150-200 млн рублей – 8%.

Из всех расходов на УСН 6% можно учесть только сумму страховых взносов, фактически перечисленную в периоде. Причем она снижает не налоговую базу, а размер уже исчисленного налога к уплате. Правила такие:

- организация вычитает взносы за сотрудников, снижая налог не более чем на 50%;

- ИП-работодатель по той же схеме вычитает взносы за сотрудников и за себя;

- ИП без наемных работников вычитает из налога собственные взносы, снижая его вплоть до нуля.

С учетом расходов

При выборе УСН Доходы минус расходы ставки налога будут таковы:

- при сумме выручки с начала года до 150 млн рублей – 15% (по регионам на некоторые виды деятельности ставка может быть снижена до 5%);

- при сумме в диапазоне 150-200 млн рублей – 20%.

Расходы, которые снижают налоговую базу на этом режиме, перечислены в статье 346.16 НК РФ. Они должны быть подтверждены документами.

На «расходном» УСН есть минимальная сумма налога – она равна 1% от дохода. Ее придется уплатить даже в том случае, если период закрыт с убытком.

Перед выбором объекта обложения стоит определить долю своих затрат. Если она превышает 60-70%, то «расходная» УСН подойдет больше, чем упрощенный режим со ставкой 6%.

Патент (ПСН)

Для ИП выгодным вариантом может стать покупка патента на розничную торговлю. Последние новости относительно этой налоговой системы в большинстве своем позитивны. Законодатели расширили список видов деятельности для патента и некоторые иные параметры этой системы. Преимущество получила и розничная торговля – с 2021 года площадь торгового зала для возможности применения этого режима составит 150 кв. метров.

Для ПСН установлены такие ограничения:

- количество работников в среднем за год – не более 15 человек (но лишь тех, кто занят в деятельности, на которую куплены патенты);

- доход ИП с начала года – до 60 млн рублей.

Налог считается от так называемого потенциально возможного дохода предпринимателя по данному виду деятельности, а он устанавливается региональными властями. Ставка налога – 6%. Купить патент можно, например, на месяц или несколько, но не более, чем до конца года. Рассчитать точную сумму, которую придется уплатить за патент в том или ином регионе, можно на сайте ФНС.

Патентная система после отмены ЕНВД в 2021 году для розничной торговли остается единственной, при которой размер налога напрямую не зависит от выручки. Но на практике зачастую вмененка была выгоднее покупки патента, поэтому сумма налога после отмены ЕНВД и перехода на ПСН, скорее всего, вырастет.

Поскольку патент подходит только ИП, то крепкий алкоголь продавать будет запрещено. Также нельзя торговать некоторыми товарами, подлежащими обязательной маркировке – лекарствами, меховыми изделиями и обувью. Другие маркированные товары реализовать пока еще можно.

Налог на профессиональный доход

В 2020 году появился новый режим, подходящий для предпринимателей – НПД. Он основан на уплате налога на профессиональный доход. Однако для него введены серьезные ограничения, из которых для розничных магазинов актуальны в большей степени такие:

- можно продавать исключительно товары, произведенные своими руками (перепродажа запрещена);

- нельзя нанимать сотрудников по трудовым договорам;

- доход ИП с начала года не должен быть больше 2,4 млн рублей.

Если хоть одно из этих требований не выполняется, ИП переводится на основную систему. Тем не менее мелким магазинам, в которых предприниматель лично предлагает к продаже товары собственного изготовления, этот режим может подойти. Из его плюсов отметим, что предприниматель не должен:

- представлять отчетность;

- покупать онлайн-кассу – чеки формируются через мобильное приложение;

- платить взносы на страхование (однако и на пенсию за период применения НПД рассчитывать не придется).

Выводы

Итак, какой режим будет более подходящим для магазина после того, как произойдет отмена ЕНВД в 2021 году? Очевидно, что для решения этого вопроса требуется индивидуальный расчет на основании данных своих торговых точек. Причем учитывать нужно не только показатели выручки и затрат, но также форму ведения бизнеса, перечень товаров и площадь торгового зала.

В заключение добавим о том, что делать с онлайн-кассами после смены режима налогообложения. На какой бы из них ни перешел магазин, необходимо изменить настройки аппарата. В чеке должна отражаться актуальная система, упоминание о ЕНВД будет считаться нарушением. Перерегистрировать ККТ в налоговой службе для смены режима не нужно.

Источник

Оптимизация налоговой нагрузки – одна из задач каждого бизнесмена, претендующего на успех. Разумеется, за счёт средств, собранных с ИП и предприятий, работают социальные институты государства: медицина, образование, пенсионное обеспечение. Но любому предпринимателю хочется сэкономить, и это нормально. Государство сделало несколько шагов в этом направлении, предложив удобные системы налогообложения.

ПСН – одна из них: на первый взгляд, идеальная форма для малого бизнеса. Расчёт ставки зависит от потенциального, а не фактического дохода, отчётность сведена к минимуму. Говорят, что при разработке этой системы налогообложения законотворцы вдохновлялись лучшими западными образцами. Как бы то ни было, ПСН выглядит привлекательно, и мы постараемся понять, насколько это соответствует реальности.

Это интересно! За январь-август 2019 г. в консолидированный бюджет РФ поступило 15037,3 млрд.руб., в то время как за такой же период 2020 г. – всего 13198,4 млрд.руб. Падение составило около 15 процентов. Бурный рост продемонстрировали лишь акцизы: если за 8 месяцев 2019 г. от них поступило 797,5 млрд.руб., то за такой же период 2020 г. 1192,4 млрд.руб. Рост составил примерно 150 процентов.

Кто может перейти на патентную систему налогообложения в торговле?

Патент доступен только индивидуальным предпринимателям, к юридическим лицам система неприменима. Допускается использование нескольких систем налогообложения для различных видов деятельности. Цена патента зависит от суммы вероятного дохода для конкретного региона. Ст.346.43 НК предусмотрен закрытый перечень видов деятельности, на которые распространяется модель.

Одним из них является розничная торговля, к которой относится продажа различных товаров, за исключением подакцизных, указанных в пп.6-10 п.1 ст.181 НК РФ. Таким образом, оплачивать ПСН не могут бизнесмены, реализующие мотоциклы и автомобили, бензин и дизтопливо, моторные масла. Форма доступна как обычным магазинам, так и виртуальным торговым площадкам.

Требования к плательщику ПСН:

- Организационно-правовая форма – ИП;

- Штат работников – не более 15 человек;

- Годовой доход – не свыше 60 млн.руб.;

- Площадь помещения (торгового зала) – до 50 кв.м.

Внимание! Срок действия патента – не менее 1 и не более 12 месяцев. Дата начала действий выбирается самим предпринимателем.

Как рассчитать примерную стоимость патента?

Важный момент для каждого предпринимателя – выгодность выбранной системы налогообложения. ФНС решила наглядно убедить в экономичности ПСН и сделала платформу Patent, где можно рассчитать примерную стоимость патента. Решил произвести вычисления по следующим параметрам: Москва, 2 месяца 2020 года, торговля, 1 объект.

- Заходим на сайт

- Вводим нужные данные (все они отмечены звёздочками)

- Получаем примерную стоимость

Выгодно? Чтобы ответить на этот вопрос, нужно сравнить цифры с другими системами налогообложения. В отдельных регионах условия могут оказаться выгоднее, хотя законом не запрещено и ужесточать их (к примеру, ограничивать максимальное количество объектов, входящих в торговую сеть).

Только цифры. За 2019 г. в РФ выдано 465484 патентов, потенциальная сумма дохода по которым составила 261191,482 млн.руб. Одно из ключевых направлений – розничная торговля (свыше 146 тысяч ИП воспользовались такой системой для исчисления и уплаты налогов).

Как оформить документы для получения патента?

Для перехода на данную систему налогообложения требуется заполнить заявление. Сделать это можно и в рукописной форме, но лучше воспользоваться электронной версией. Применительно к розничной торговле, на стр.2 указывается один из двух видов деятельности, которым планирует заниматься ИП. Потребуется скопировать (или переписать) текст, указанный в п.п.45 или 46 ст.346.43 НК РФ.

При наличии у ИП наёмных работников указывается их средняя численность, при отсутствии – 0. При использовании пониженной налоговой ставки следует сделать отметку на странице 2. Заполнение остальных граф зависит от деятельности конкретного бизнесмена. Важный нюанс: вести бухгалтерию и подавать отчётность не требуется. Хотя и трудно представить себе торговлю без внутреннего аудита доходов и расходов.

Подача документов на получение патента в ИФНС

Заполненное заявление подаётся минимум за 10 дней до предполагаемого начала деятельности на основе патента. Если ИП работает в городе (регионе) по месту регистрации, необходимо обратиться в отделение ФНС, к которому относится адрес прописки. Если в другом – то в отделение, где предприниматель фактически осуществляет деятельность.

Способы подачи:

- Лично в отделении или по почте;

- Через представителя (уполномоченного доверенностью на совершение действия);

- Через операторов электронного документооборота (потребуется электронная подпись).

В течение 5 рабочих дней сотрудники налоговой службы либо выдают патент, либо выносят мотивированный отказ. Последний, к слову, можно обжаловать. Дата постановки на учёт – первый день периода, указанного предпринимателем в заявлении.

Почему могут отказать?

Есть 4 основания для неудовлетворения заявления:

- Налоговые недоимки;

- Указание срока выдачи меньше месяца или больше года;

- Невозможность перехода ПСН по выбранному виду деятельности;

- ИП ранее получал патент и нарушил условия перехода на данную систему, что предусмотрено п.8 ст.345.45 НК РФ.

Удивляет, что наше передовое ведомство до сих пор не разработало такую электронную форму для подачи заявления, которая бы исключила отказы по второму и третьему пункту.

Особенности применения патента

Если ИП утратил право на применение ПСН, либо прекращал деятельность, вернуться к данной системе он вправе не ранее первого дня года, следующего за тем, когда наступило событие. Конкретная сумма, подлежащая уплате, зависит от региона и определяется по следующей формуле:

(максимально возможный доход) × 6% × (количество оплачиваемых месяцев/12)

Отдельные территории вправе устанавливать более низкие значения с целью стимулирования деловой активности.

Оплата варьируется от длительности использования:

- Если меньше 6 месяцев – то сумма вносится не позднее последнего дня действия патента;

- При выборе на срок 6-12 месяцев – то одна треть вносится не позднее 90 суток со дня начала периода, остальное – до окончания срока действия.

Предприниматель обязан вести учёт доходов в специальной книге, утверждённой Приказом Минфина.

ИП может утратить право на использование ПСН в ряде случаев:

- Средняя численность работников за налоговый период превысила 15 человек;

- Сумма доходов превысила 60 млн. руб.;

- Осуществлена реализация подакцизных товаров, для продажи которых не подходит данная система.

В этом случае необходимо выбрать другую систему, уведомив об этом ФНС.

Какие изменения будут в 2021 году?

Как и другие сферы законодательства, Налоговый кодекс подвержен постоянному реформированию. В Госдуму внесены предложения о поправках НК, включая положения о применении ПСН. То, что проект прошёл первое чтение, говорит о его высокой жизнеспособности.

Виды деятельности, при которых можно приобретать патент, существенно расширят. Но для розничной торговли существенен другой момент: максимально возможная площадь торгового зала будет увеличена до 150 кв.м.

Однако позитивные изменения на этом заканчиваются. Как следует из анализа поправок, которые собираются внести законодатели, может быть расширен перечень товаров, при продаже которых переход на ПСН не допускается.

Разработка «семейного патента» до настоящего времени не завершена. Однако именно такой вариант позволил бы легализовать небольшие магазины, где фактически трудятся муж, жена и дети (другие родственники). Сейчас для правильного оформления документов ИП должен заключать с остальными членами семьи трудовые договоры, чем многие пренебрегают.

Резюме

Итак, ПСН – привлекательная система налогообложения с рядом достоинств. В их числе – минимум отчётности и фиксированная сумма взноса. Но последнее может стать и недостатком, если бизнес не продемонстрирует желаемую рентабельность. Считаю, что переход на данную систему оправдан для ИП, ведущих успешную работу в течение значительного периода времени. Новичкам формула «деньги вперёд» может оказаться невыгодной.

Источник