Рынок пищевых добавок 2016

Описание

Содержание

Выпуски

Описание

Исследование продается с актуальными на момент покупки данными. Срок предоставления работы – 3 рабочих дня.

Цель работы: понимание текущей конъюнктуры рынка пищевых добавок

Период исследования: 2015-2019 гг.

Работа состоит из 8 блоков:

- Описание экономической ситуации в России

- Анализ основных показателей рынка (объем и динамика рынка), описание трендов и факторов развития отрасли;

- Анализ внешнеторговых поставок пищевых добавок;

- Анализ производства продукции в России;

- Анализ государственных закупок пищевых добавок;

- Профили компаний-производителей продукции;

- Анализ цен на рынке;

- Составление прогноза развития рынка на 2019-2023 годы

Источники информации:

- Федеральная служба государственной статистики РФ

- Министерство экономического развития РФ

- База ТН ВЭД

- Федеральная налоговая служба РФ

- Таможенный союз ЕврАзЭС

- Всемирная торговая организация

- Платные базы данных

- Профильные СМИ

Развернуть

Содержание

- Анализ основных показателей макроэкономического развития России

- Анализ общей информации по рынку, 2015-2019 гг.:

- описание общей характеристики продукции;

- анализ объема, динамики и емкости рынка;

- описание тенденций и перспектив развития рынка;

- описание факторов, влияющих на рынок;

- Анализ импорта и экспорта продукции:

- Импорт продукции, 2016-2018 гг.:

- объем и динамика импорта пищевых добавок в натуральном выражении;

- прогноз импорта продукции в натуральном выражении;

- объем и динамика импорта пищевых добавок в стоимостном выражении;

- прогноз импорта продукции в стоимостном выражении;

- структура импорта продукции в разрезе стран;

- динамика стоимости импорта пищевых добавок;

- Экспорт продукции

- объем и динамика импорта пищевых добавок в натуральном выражении;

- прогноз экспорта продукции в натуральном выражении;

- объем и динамика импорта пищевых добавок в стоимостном выражении;

- прогноз экспорта продукции в стоимостном выражении;

- структура импорта в разрезе стран;

- динамика стоимости экспорта пищевых добавок;

- Импорт продукции, 2016-2018 гг.:

- Анализ производства продукции в России:

- динамика производства продукции;

- объемы складских запасов произведенной продукции;

- динамика объемов отгрузки продукции;

- Анализ государственных закупок продукции, 2015-2019 гг. (в дополнение к отчету предоставляется файл в формате MS Excel следующего содержания: номер закупки | предмет закупки | компания, разместившая заказ | компания победитель | дата размещения закупки | начальная стоимость закупки | финальная стоимость контракта)

- Составление профилей крупнейших российских производителей пищевых добавок:

- контактные данные;

- регистрационные данные;

- список руководства;

- дочерние предприятия;

- список основных учредителей / акционеров;

- основные виды деятельности;

- бухгалтерский баланс предприятия по Форме №1;

- отчёт о прибылях и убытках предприятия по форме №2;

- основные финансовые показатели деятельности;

- Ценовой анализ российского рынка;

- Прогноз развития рынка пищевых добавок, 2020-2023 гг.

Развернуть

Выпуски

В этой вкладке вы можете посмотреть и приобрести все предыдущие выпуски данного исследования

название

дата выпуска

цена, ₽

Развернуть

Источник

Производство продуктов питания тесно связано с применением веществ, придающих запах и позволяющих создать необходимые органолептические свойства, – вкусоароматических добавок натурального и синтетического происхождения, позволяющих воссоздать привлекательный запах продукта, который был до технологической обработки. Ароматизаторы относятся к пищевым микроингредиентам и активно используются в производстве алкогольных и безалкогольных напитков, детском питании, кондитерских изделиях, мороженом, йогуртах, снеках. Непосредственно ароматизаторы составляют 27% всех используемых в производстве добавок. Основная масса закупок микроингредиентов для продуктов питания осуществляется представителями из развитых стран североамериканского континента и Евросоюза. По данным РБК.Research ежегодный прирост рынка этой категории составляет 3-5%.

Определение и классификация ароматических микроингридиентов

Ароматические добавки используются не только в промышленности продуктов питания, но при производстве гигиенических средств, лекарственных препаратов, кормов для домашних животных.

Ароматизаторы нельзя применять в больших концентрациях, так как запах становится неестественно концентрированным, что делает продукт непривлекательным для потребителя. Категорически запрещено применение ароматических добавок с целью сокрытия запахов и признаков, указывающих на порчу продукта

Ароматизаторы – вещества, предназначенные для восстановления или коррекции запаха продуктов, предназначенных для употребления в пищу. «Пищевой ароматизатор» (food flavouring) и требования к его качеству и составу регламентируются ГОСТ Р 52464–2005.

Типы ароматических веществ:

- технологическими/реакционным – произведённые путем синтеза;

- сложносоставными – представлять собой смеси или препараты;

- натуральными;

- коптильными – концентраты продуктов дымов;

- искусственными – из синтетических аналогов;

- идентичными натуральным.

При производстве сырье может подвергаться физическим, биотехнологическим и традиционным способам переработки.

Ароматизаторы – добавки, повышающие органолептические свойства конечного продукта, но сами не используются для непосредственного употребления в пищу

Классификация ароматизаторов

- По способу получения: реакционные или технологические, композиционные (включают сочетание отдельных веществ и смесей), коптильные.

- По сферам использования: масложировые продукты, кондитерские изделия, гастрономия, напитки.

- По форме выпуска: жидкость, порошок, пасты, эмульсии.

Специфика рынка в РФ

Показательными для российских производителей стали антисанкционные меры 2014 года. Изначально микроингредиенты попали в перечень запрещённой к ввозу продукции благодаря постановлению Правительства РФ № 77 от 07.08.2014, из-за чего российские производители продуктов питания оказались в довольно сложной ситуации – ведь импорт ароматизаторов и сырья для их производства составляет порядка 90%. Результат этого «эксперимента» продемонстрировал важность ароматических микроингридиентов в производстве продуктов питания, но и необходимость скорейшего развития собственного конкурентоспособного сектора.

В стоимостном выражении в структуре глобального рынка на долю российского приходится 9-10%. Прирост составляет в среднем 7% в год. В значительной степени на развитие российского рынка влияет динамика мировых показателей, а также интенсивность внутреннего роста сектора и потребительского спроса. В числе потребителей выступают:

- рядовые покупатели, приобретающие готовую продукцию с применением ароматизаторов, чьи предпочтения формируют особенности спроса;

- производители пищевых продуктов, формирующие требования к составу вкусоароматических добавок, их органолептических свойств.

В отрасли продуктов питания наблюдается тенденция роста, однако кризис 2009 года значительно замедлил показатели развития. Платежеспособность населения и предприятий-производителей значительно снизилась. В виду тенденции большим спросом пользуются микроингредиенты из суррогатов и дешевого сырья. Такая ситуация затрудняет возможность создания более конкурентоспособной продукции для экспорта и внутреннего рынка. Даже имея сырье, производители не имеют возможности его качественной переработки.

В России все предлагаемые производителями ароматические добавки проходят экспертизу в Роспотребнадзоре и НИИ питания. Наши требования к безопасности более жесткие в сравнении с США и странами Европы, что делает продукт более привлекательным для потребителя.

Отличия российского рынка

Для сектора характерна ориентация на внутренние потребности в совокупности с высокой зависимостью от иностранных поставщиков. Привязка стоимости закупаемых ингредиентов к курсу валют может серьезно отражаться на стоимости и объемах закупок, а также на итоговой стоимости товаров уже отечественного производства. Тем не менее цены на добавки, формирующие запах отличаются значительной стабильностью, что позволяет прогнозировать затраты на закупки.

- Импортозависимость – однако теперь тенденции сдвигаются в сторону приобретения не готовой продукции, а сырья с дальнейшей переработкой на местных производствах.

- Преобладание внутреннего потребления над экспортом – наши товары уходят прежде всего на Украину, Узбекистан, Казахстан, но в общей сложности экспорт не превышает 2-3%.

- Импорт осуществляется преимущественно из Китая (29%), для которого характерно расширение производств, что существенно отображается на привлекательной закупочной стоимости по сравнению с США и транами ЕС. Тем не менее, на втором месте по востребованности ароматизаторы из Германии, на третьем – американские аналоги. Совсем отказаться от более дорогих брендов нельзя, ввиду их высокого качества, аналогов которым азиатские партнеры представить не могут.

- Участие государства в развитии сектора преимущественно заключается в контрольно-надзорных мероприятиях, составлении технических требований к производимой продукции.

Рынки-лидеры ароматических микроингредиентов

Внутри глобального рынка ароматических добавок на первых позициях КНР и Соединенные Штаты Америки. В период с 2013 по 2017 год объемы продаж на мировом рынке увеличился с 8,7 миллиардов долларов до 10,7 миллиардов. Наиболее востребованы ароматические добавки при производстве:

- разнообразного мороженое и молочной продукции (йогуртов, молочных коктейлей, десертов) (20,9%);

- алкогольных и безалкогольных напитков (31,3%);

- снеков (чипсов, сухариков) и кондитерских изделий (13,4%).

Отечественные производители стремятся занять дефицитную нишу и снизить зависимость от западных поставщиков. Этим обусловлен интенсивный рост российского рынка, чьи показатели выше общемирового и оцениваются за период в 1 год до 10-15%.

Изменение ситуации в рамках мировом рынке

Первое полугодие 2018 года продемонстрировало изменения в сегменте традиционных ароматов. Вместо «чистого вкуса» крупные игроки-производственного сектора отдают предпочтение реорганизации основной базы и берут курс на целостную концепцию вкуса. Givaudan и IFF диверсифицируют портфели, а Firmenich создает платформу Clean Label & Natural.

- 2017 год показал рост рынка вкусоароматики на 4,6% в сравнениии с 2016 годом.

- Эксперты IAL Consultants прогнозируют дальнейший среднегодовой рост на 4,9%, что к 2022 году приведет к увеличению стоимости рынка до 36 миллиардов долларов.

- Сегмент ароматизаторов на общем мировом рынке составляет порядка 44%.

Изменения в секторе производства ароматизаторов показали серьезную зависимость от потребительского спроса. Серьезно тормозят развитие рынка потребительские фобии – покупатели могут отвергать качественные предложения, основываясь на неверных представлениях, либо давно устаревших данных. Такое отношение подтверждают исследования предпочтений:

- указание на этикетке «натурального ароматизатора» делает продукт привлекательным для 71% покупателей;

- при указании, что натуральный ароматизатор дополнен искусственным – привлекательность продукта снижается до 46%.

Переход от синтетических добавок к натуральным должен также сопровождаться просветительской работой производителей. Потенциальные покупатели должны понимать, что полученные из натурального сырья добавки – это концентраты полезных и безопасных веществ, очищенных от балласта примесей.

Роль ароматизаторов в концепции ЗОЖ

Наблюдается активная натурализация пищевых добавок, в частности замена синтетических аналогами на основе эфирных масел. Покупатели рассматривают продукты с точки зрения индикаторов уровня жизни и стиля. Теперь аромат обязан воспроизводить натуральный запах, создавать позитивный эмоциональный фон, способствовать поддержанию красоты, здоровья и способствовать увеличению продолжительности жизни. Составляющие продуктов питания должны быть полезными и безопасными.

Мировые и российские производители ориентируются на актуальную потребность конечного потребителя в высококачественных товарах на основе органического сырья.

Основные тренды:

- рост спроса на ингредиенты растительного и животного происхождения;

- экологическая безопасность и устойчивость.

От производителей требуется восполнять природные ресурсы, а не только использовать натуральные ингредиенты и перерабатывать их безопасным для экологии способом.

Натуральные ароматизаторы занимают все большую долю сектора производства, в период 2007-2013 года темпы роста составляли в среднем 8,7% в год. Однако, на рынке сырья отражается нестабильность, стоимость натуральных ингредиентов выше, чем на синтетические аналоги. Говорить о полном вытеснении с рынка синтетических ароматизаторов нельзя, так как они позволяют держать конечную стоимость продуктов на доступном для покупателей уровне.

Итоги

Так как основная масса поступающих в Россию ароматизаторов производится зарубежными гигантами, работающими через филиалы, либо дилерские центры, отечественные компании оказываются в зоне существенного риска. Отечественные производители еще не владеют в совершенстве технологиями производства и зависимы от зарубежных поставщиков сырья, у нас отсутствуют реальные налоговые послабления со стороны государства. Также в меньшей степени развивается направление Research&Development (R&D), способствующее восполнению ресурсов, сохранению окружающей среды и привлечению инновационных технологий при поддержке научных институтов и государства как в других странах.

Стимулирующим к развитию фактором является рост пищевой промышленности в целом, а также потребительский спрос на качественные и безопасные товары из экологичного и безопасного сырья. Политика импортозамещения стимулировала интерес отечественных производителей в формировании собственной ниши, которая бы удовлетворяла спрос отечественных пищевых производителей в полном объеме и была бы конкурентоспособной для экспортных поставок.

Текст: ГК «СОЮЗСНАБ»

Источник

10.02.2019

С целью формирования статистической информации по рынку пищевых ингредиентов, а также определения основных индикаторов (объемы рынка по группам продукции, по секторам пищевой промышленности, по импорту/экспорту, основные производители поставщики/получатели и проч.) и обеспечения участников СППИ аналитическими данными, дирекцией Союза с 2016 г. на постоянной основе проводится работа по подготовке ежегодных отчетов по обороту продукции отрасли на основании данных Федеральной таможенной службы.

Удельный вес применения пищевых ингредиентов в зависимости от технологической функциональности при производстве пищевой продукции составляет от 0,5 до 20 %, что на первый взгляд не является весомым, но с учетом субъективных факторов (экономической ситуации, санкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность имеют высокую зависимость от цен на ингредиенты, их доступности, что в последствии, отражается на ценообразовании продовольственных и потребительских товаров.

Сегментирование рынка пищевых ингредиентов представлено следующими разделами:

– ароматизаторы (в т.ч. эфирные масла, вкусоароматические вещества и препараты);

– пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата, комплексные добавки и др.);

– технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы).

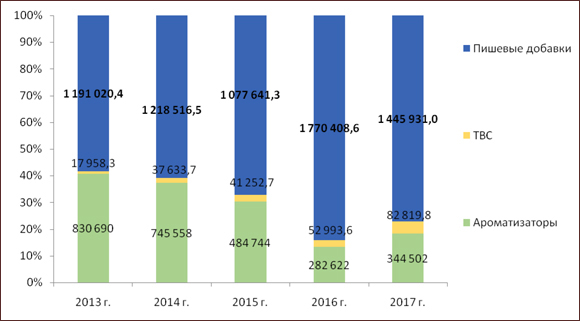

Российский рынок пищевых ингредиентов характеризуется высокой импортозависимостью. Аналитика рынка, проведенная на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в т.ч. ферментных препаратов), так и полифункциональных ингредиентов, что выявляет одну из системных проблем перерабатывающей промышленности РФ – практическое отсутствие производства пищевых ингредиентов. Так, по итогам 2017 года в стоимостном выражении — около 131,3 млрд руб. (1,873 млрд $), в натуральном — 509,5 тыс. т, что существенно ниже данных 2016 года (141,5 млрд руб./2,106 млрд $ и 720,5 тыс. т) и, возможно, обусловлено колебаниями показателей производства пищевой продукции в различных отраслях (рис. 1).

Рис. 1. Динамика импорта пищевых ингредиентов в РФ в 2013 – 2017 гг.

Большая доля импорта ингредиентов в 2017 году приходится на пищевые добавки 1,446 млрд $ (442,1 тыс. т) и ароматизаторы 344,5 млн $ (29,3 тыс. т) (рис. 2).

Рис. 2. Структура импорта пищевых ингредиентов в РФ в 2013 – 2017 гг., $ тыс.

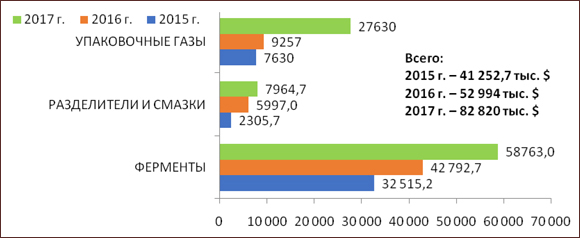

Доля технологических вспомогательных средств составляет 82,8 млн $ (38 тыс. т), из них около 59 млн $ (8 тыс. т) приходится на ферментные препараты и 8 млн $ (4,3 тыс. т) на разделители и смазки, при этом наблюдается значительный рост в натуральном объеме сегмента разделители (в 3 раза по сравнению с данными 2016 г.) и увеличение сегмента ферментные препараты (в 1,2 раза по сравнению с 2016 г.).

Рис. 3. Структура импорта технологических вспомогательных средств в РФ В 2015-2017 гг., $ тыс.

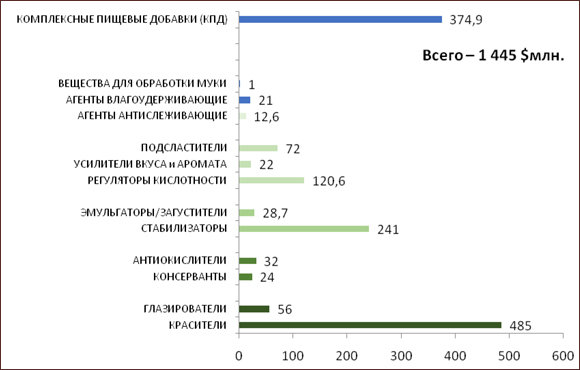

Большая доля в структуре импорта пищевых добавок в натуральном выражении приходится на комплексные пищевые добавки 67,6 тыс. т (375 млн $); регуляторы кислотности 100,5 тыс. т (120,6 млн $), среди которых лидирует лимонная кислота и ее соли (41 и 6,6 тыс. т соответственно) и молочная кислота и ее соли (5,7 и 0,4 тыс. т соответственно); красители 69,2 тыс. т (485,5 млн $), при этом импорт натуральных красителей и экстрактов увеличился до 79% (в 2016 г. — 60 %) (рис. 4).

Рис. 4. Структура импорта пищевых добавок в РФ в 2017 г., $ млн

В группе стабилизаторов общий объем импорта составил 61,4 тыс. т (197,6 млн $) и большую долю занимают модифицированные крахмалы (32,3 тыс. т), пектины (3,85 тыс. т), гуровая камедь (2,9 тыс. т), каррагинан (1,9 тыс. т). Объемы поставок подсластителей составили около 42 тыс. т (71,6 млн $): наибольшие объемы приходятся на сорбит и сорбитовый сироп (около 25,6 тыс. т), мальтит и мальтитный сироп (около 6,2 тыс. т), ксилит (4,13 тыс. т) и изомальт (2,6 тыс. т).

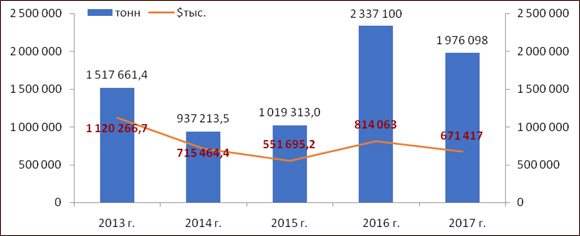

Хотя общие данные по экспорту пищевых ингредиентов и выглядят внушительно (1976 тыс. т на сумму 671 млн $), но сформированы за счет экспорта упаковочных газов (697 т/263 млн $) и регуляторов кислотности (1220 т/284 млн $ – в основном Е338, Е341, Е501, Е514 и 517 и проч.), производство которых осуществляется на внутреннем рынке. Доля экспорта ароматизаторов незначительная, порядка 18 млн $ (рис. 5).

Рис. 5. Динамика экспорта пищевых ингредиентов из РФ в 2013 – 2017 гг.

Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития этого сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Источник