Рынок пищевых добавок в россии 2017

10.02.2019

С целью формирования статистической информации по рынку пищевых ингредиентов, а также определения основных индикаторов (объемы рынка по группам продукции, по секторам пищевой промышленности, по импорту/экспорту, основные производители поставщики/получатели и проч.) и обеспечения участников СППИ аналитическими данными, дирекцией Союза с 2016 г. на постоянной основе проводится работа по подготовке ежегодных отчетов по обороту продукции отрасли на основании данных Федеральной таможенной службы.

Удельный вес применения пищевых ингредиентов в зависимости от технологической функциональности при производстве пищевой продукции составляет от 0,5 до 20 %, что на первый взгляд не является весомым, но с учетом субъективных факторов (экономической ситуации, санкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность имеют высокую зависимость от цен на ингредиенты, их доступности, что в последствии, отражается на ценообразовании продовольственных и потребительских товаров.

Сегментирование рынка пищевых ингредиентов представлено следующими разделами:

– ароматизаторы (в т.ч. эфирные масла, вкусоароматические вещества и препараты);

– пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата, комплексные добавки и др.);

– технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы).

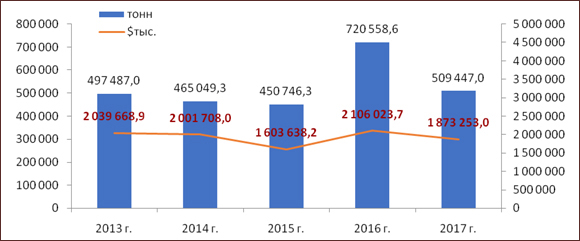

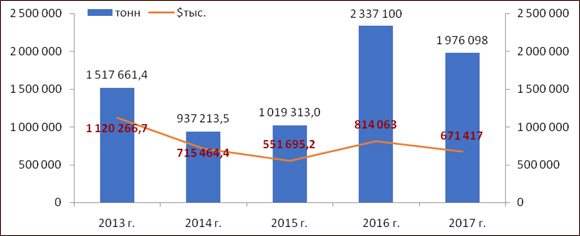

Российский рынок пищевых ингредиентов характеризуется высокой импортозависимостью. Аналитика рынка, проведенная на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в т.ч. ферментных препаратов), так и полифункциональных ингредиентов, что выявляет одну из системных проблем перерабатывающей промышленности РФ – практическое отсутствие производства пищевых ингредиентов. Так, по итогам 2017 года в стоимостном выражении — около 131,3 млрд руб. (1,873 млрд $), в натуральном — 509,5 тыс. т, что существенно ниже данных 2016 года (141,5 млрд руб./2,106 млрд $ и 720,5 тыс. т) и, возможно, обусловлено колебаниями показателей производства пищевой продукции в различных отраслях (рис. 1).

Рис. 1. Динамика импорта пищевых ингредиентов в РФ в 2013 – 2017 гг.

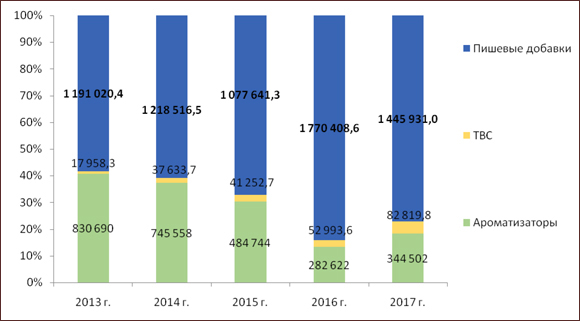

Большая доля импорта ингредиентов в 2017 году приходится на пищевые добавки 1,446 млрд $ (442,1 тыс. т) и ароматизаторы 344,5 млн $ (29,3 тыс. т) (рис. 2).

Рис. 2. Структура импорта пищевых ингредиентов в РФ в 2013 – 2017 гг., $ тыс.

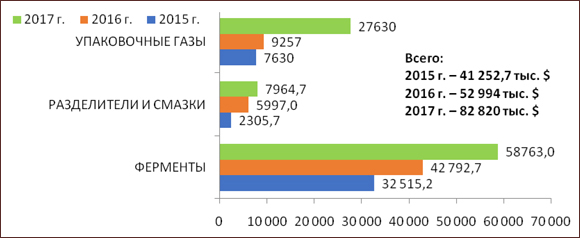

Доля технологических вспомогательных средств составляет 82,8 млн $ (38 тыс. т), из них около 59 млн $ (8 тыс. т) приходится на ферментные препараты и 8 млн $ (4,3 тыс. т) на разделители и смазки, при этом наблюдается значительный рост в натуральном объеме сегмента разделители (в 3 раза по сравнению с данными 2016 г.) и увеличение сегмента ферментные препараты (в 1,2 раза по сравнению с 2016 г.).

Рис. 3. Структура импорта технологических вспомогательных средств в РФ В 2015-2017 гг., $ тыс.

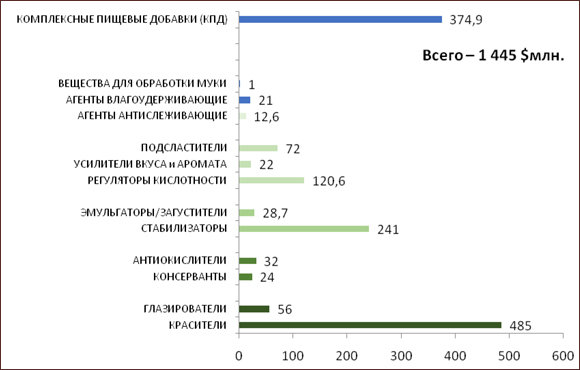

Большая доля в структуре импорта пищевых добавок в натуральном выражении приходится на комплексные пищевые добавки 67,6 тыс. т (375 млн $); регуляторы кислотности 100,5 тыс. т (120,6 млн $), среди которых лидирует лимонная кислота и ее соли (41 и 6,6 тыс. т соответственно) и молочная кислота и ее соли (5,7 и 0,4 тыс. т соответственно); красители 69,2 тыс. т (485,5 млн $), при этом импорт натуральных красителей и экстрактов увеличился до 79% (в 2016 г. — 60 %) (рис. 4).

Рис. 4. Структура импорта пищевых добавок в РФ в 2017 г., $ млн

В группе стабилизаторов общий объем импорта составил 61,4 тыс. т (197,6 млн $) и большую долю занимают модифицированные крахмалы (32,3 тыс. т), пектины (3,85 тыс. т), гуровая камедь (2,9 тыс. т), каррагинан (1,9 тыс. т). Объемы поставок подсластителей составили около 42 тыс. т (71,6 млн $): наибольшие объемы приходятся на сорбит и сорбитовый сироп (около 25,6 тыс. т), мальтит и мальтитный сироп (около 6,2 тыс. т), ксилит (4,13 тыс. т) и изомальт (2,6 тыс. т).

Хотя общие данные по экспорту пищевых ингредиентов и выглядят внушительно (1976 тыс. т на сумму 671 млн $), но сформированы за счет экспорта упаковочных газов (697 т/263 млн $) и регуляторов кислотности (1220 т/284 млн $ – в основном Е338, Е341, Е501, Е514 и 517 и проч.), производство которых осуществляется на внутреннем рынке. Доля экспорта ароматизаторов незначительная, порядка 18 млн $ (рис. 5).

Рис. 5. Динамика экспорта пищевых ингредиентов из РФ в 2013 – 2017 гг.

Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития этого сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Источник

Желание людей по всему миру вести здоровый образ жизни продолжало сказываться на выборе потребителей, а новость о грядущем повышении налога на сахаросодержащие напитки в Соединенном Королевстве заставила представителей отрасли пересмотреть свои методы подслащивания. В 2016 году концепция clean label, или «чистый состав», сохраняла свое влияние на рынке пищевой промышленности. Ярким примером этой тенденции стало принятие концепции компанией Mars.Эти глобальные тенденции останутся и в текущем 2017-м, и многие разработки будут прямо обусловлены желанием потребителей, производителей и поставщиков пищевых ингредиентов следовать данному тренду.

Переломный момент на рынке ингредиентов какао в США

Рынок ингредиентов какао в США переживал не самые лучше моменты в 2010–2015 годах, когда его потребление снизилось на более чем 5 000 тонн. В 2015-м в самой значительной продуктовой сфере – производстве шоколадных изделий – потребление какао составило 44%, однако шоколадную продукцию все чаще стали заменять молочные продукты или батончики типа Kind и Cliff, поскольку покупатели стараются снизить потребление сахара и жира. Если люди будут исключать сахар из своего рациона, пострадает производство какао.

Сложившаяся ситуация на рынке шоколадных изделий и, следовательно, какао, по всей видимости, не улучшится, что находит свое подтверждение в прогнозном отчете компании Euromonitor International, который посвящен фасованным продуктам и указывает на снижение совокупных темпов годового роста на 1% в период с 2016 по 2021 год. В силу нестабильности из-за назначения Трампа по пост президента уже ухудшились прогнозы ВВП на душу населения на 2017 год. Вместе с тем, что на рынок шоколадных изделий сильно влияет увеличение ВВП на душу населения, вероятно, следует ожидать общего замедления роста объемов потребления, тогда как повышение стоимости продуктов также будет препятствовать росту. Тем не менее, в отличие от других продуктов, шоколадные изделия попали под двойной удар, поскольку наряду с этими экономическими аспектами имеют значение и неустойчивые факторы, способствующие изменению образа жизни потребителей и росту потребления заменяющих продуктов. Сдержанность потребителей по отношению к продуктам с повышенным содержанием сахара, скорее всего, будет только расти, учитывая то, что в 2018 году Управление США по санитарному надзору за качеством пищевых продуктов и медикаментов потребует указывать информацию о дополнительном содержании сахара в продуктах, что, вероятно, повысит осведомленность о проблемах, связанных с высоким содержанием сахара. При том что США, вне всякого сомнения, являются самым крупным потребителем какао-ингредиентов во всем мире, 2017-й станет переломным годом для поставщиков, которым будет необходимо максимально расширить сферу альтернативного применения с целью избежания потерь в войне с сахаром.

Больший упор на обработку и производство

В 2016 году на компании Quaker Oats и Nature Valley, принадлежащие PepsiCo и General Mills соответственно, был подан иск за использование фразы «100% натурально». Жалобы были обусловлены содержанием примесей глифосата из пестицидов, которыми обрабатывают овес до сбора урожая. Эти события говорят о том, что потребители все чаще хотят знать больше о составе продукта, вникают в то, что указано на упаковке, и пытаются лучше понять весь процесс создания продуктов, которые оказываются у них на столе.

При том что стоимость «полностью натуральной» пищевой продукции в мире в 2017 году достигнет 42 млн долл. США, вероятнее всего, будут увеличены масштабы проверок на производствах, и если последние не будут отвечать требованиям потребителей, производители не смогут избежать скандалов, угрожающих их репутации.

Актуальность генетически немодифицированных ингредиентов

Производители продуктов, особенно в США, все с большим усердием пытаются заверить бдительных покупателей в отсутствии ГМО в продукции. Теперь и поставщики ингредиентов подхватили эту тенденцию, признаки чего можно наблюдать уже в этом году. К примеру, в конце 2016-го компания Cargill объявила о включении лецитина, произведенного из канолы, в линейку эмульгаторов. В 2016 году мировое потребление лецитина, произведенного, как правило, из сои, составило 133 521 тонну. Соевый лецитин часто производят из генномодифицированного сырья, поэтому использование канолы должно привести к увеличению поставок продуктов, продвигающих политику использования генетически немодифицированных ингредиентов. Тем не менее поставщики не обязаны находить новые источники, чтобы следовать тенденции. Вслед за Cargill в начале 2017 года компания Ingredion объявила, что дополняет свою линейку девятью новыми генетически немодифицированными ингредиентами, общее количество которых теперь составило 57 наименований.

Очевидно, что производители ингредиентов понимают необходимость удовлетворения ожидания потребителей путем создания ингредиентов, которые позволят продуктам соответствовать новым требованиям. Следовательно, в 2017 году можно ожидать появления новых сертифицированных ингредиентов и, в свою очередь, больше «100% натуральных», а также «генетически немодифицированных» продуктов.

Источник: СФЕРА: КОНДИТЕРСКАЯ И ХЛЕБОПЕКАРНАЯ ПРОМЫШЛЕННОСТЬ № 3 (70) 2017

Автор: Джон Джордж, аналитик рынка ингредиентов, Euromonitor International john.george@euromonitor.com

Источник

Полина Семенова, исполнительный директор Союза Производителей Пищевых Ингредиентов

С целью формирования статистической информации по рынку пищевых ингредиентов, определения основных индикаторов (объемы рынка ингредиентов (по группам продукции) – по секторам пищевой промышленности, по импорту/экспорту; основные производители поставщики/получатели и прочее) и обеспечения участников СППИ аналитическими данными дирекция Союза с 2016 года регулярно проводит работу по подготовке ежегодных отчетов по обороту продукции на основании данных Федеральной таможенной службы.

Удельный вес применения пищевых ингредиентов при производстве пищевой продукции в зависимости от технологической функциональности составляет от 0,5 до 20%, что на первый взгляд не является значительным, но с учетом субъективных факторов (экономической ситуации, санкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность производства имеют высокую зависимость от цен на ингредиенты, их доступности, что впоследствии отражается на ценообразовании продовольственных и потребительских товаров.

Сегментирование рынка пищевых ингредиентов представлено следующими разделами:

■■ ароматизаторы в различном агрегатном состоянии (в том числе эфирные масла, вкусоароматические вещества и препараты);

■■ пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата и комплексные добавки);

■■ технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы).

Аналитика рынка, проведенная на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в т.ч. ферментных препаратов),

так и полифункциональных ингредиентов, что выявляет одну из системных проблем перерабатывающей промышленности РФ – практическое отсутствие производства пищевых ингредиентов. Так, по итогам 2017 года, по данным ФТС России, импорт в нашу страну составил в стоимостном выражении – около 131,3 млрд рублей (1,873 млрд долл.), в натуральном – 509,5 тыс. тонн. Это на порядок ниже данных 2016 года (141,5 млрд рублей /2,106 млрд долл. и 720,5 тыс. тонн) и, возможно, обусловлено колебаниями показателей производства пищевой продукции в различных отраслях (рис. 1).

Большая доля импорта ингредиентов в 2017 году приходится на пищевые добавки (1,445 млрд долл. /442,1 тыс. тонн) и ароматизаторы (344,5 млн долл. /29,3 тыс. тонн) (рис. 2).

Доля технологических вспомогательных средств составляет 82,8 млн долл. (38 тыс. тонн), из них около 59 млн долл. (8 тыс. тонн) приходится на ферментные препараты и 8 млн долл. (4,3 тыс. тонн) на разделители и смазки, при этом наблюдается значительный рост в натуральном объеме сегмента разделителей (в 3 раза по сравнению с данными 2016 года) и увеличение сегмента ферментных препаратов (в 1,2 раза по сравнению с показателями 2016 года) (рис. 3).

Большая доля в структуре импорта пищевых добавок (рис. 4) в натуральном выражении приходится на комплексные пищевые добавки 67,6 тыс. тонн (375 млн долл.); регуляторы кислотности 100,5 тыс. тонн (120,6 млн долл.), среди которых лидирует лимонная кислота и ее соли (41 тыс. и 6,6 тыс. тонн соответственно) и молочная кислота и ее соли (5,7 тыс. и 0,4 тыс. тонн соответственно); красители 69,2 тыс. тонн (485,5 млн долл.).

При этом импорт натуральных красителей и экстрактов увеличился до 79% (в 2016 году – 60%). В группе стабилизаторов общий объем импорта составил 61,4 тыс. тонн (197,6 млн долл.).

Большую долю занимают модифицированные крахмалы (32,3 тыс. тонн), пектины (3,85 тыс. тонн), гуровая камедь (2,9 тыс. тонн), каррагинан (1,9 тыс. тонн).

Объемы поставок подсластителей составили около 42 тыс. тонн (71,6 млн долл.), при этом наибольшие объемы приходятся на сорбит и сорбитовый сироп (около 25,6 тыс. тонн), мальтит и мальтитный сироп (около 6,2 тыс. тонн), изомальт (2,6 тыс. тонн) и ксилит (4,13 тыс. тонн).

Хотя общие данные по экспорту пищевых ингредиентов (рис. 5) и выглядят внушительно (1 976 тыс. тонн на сумму 671 млн долл.), но сформированы за счет экспорта упаковочных газов (697 тонн/263 млн долл.) и регуляторов кислотности (1220 тонн/284 млн долл. – в основном Е338, Е341, Е501, Е514 и 517 и пр.), производство которых осуществляется на внутреннем рынке.

Доля экспорта ароматизаторов – незначительная, порядка 18 млн долл. Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития данного сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Источник: https://www.bfi-online.ru

Источник

Как ни удивительно, но состав, вкус и калорийность продуктов потребители учитывают не в первую очередь. Основа выбора — внешний вид, по которому отдается предпочтение одному или другому товару одной категории. Именно поэтому пищевые красители играют немаловажную роль в производстве. Срабатывает психологический фактор: определенный цвет у человека ассоциируется с полезной-вредной характеристикой. Например, желтый сыр мы воспринимаем более жирным и качественным, мясо должно быть красным, колбаса-варенка — розовой.

98% потребителей и не догадываются, что колбасное сырье — грязно-серое, цвет сыра никак не влияет на его жирность. Что качается мороженого, то здесь красители незаменимы: только по цвету и вкусовым добавкам мы отличаем фисташковый наполнитель от клубничного или ананасового, основной ингредиент остается идентичным.

Кондитерские красители

Интересно, что «краска» для продуктов — вовсе не изобретение современного пищепрома. Пищу подкрашивали еще до нашей эры, свидетельство чему описания банкетов у Гомера и Плиния Старшего. Правда, в древности цветовую гамму блюдам придавали с помощью трав.

Важность красителей в формировании аппетита и желания попробовать блюда «тестировал» и «король ужасов» Альфред Хичкок. Писатель доказал, что обед исключительно из синих блюд способен отпугнуть гостей, даже с учетом, что трапеза состоялась в доме знаменитости, готовилась известными поварами из свежайших натуральных продуктов.

Структура рынка пищевых ингредиентов России

Добавки используются повсеместно. Для улучшения визуальных и вкусовых свойств, увеличения срока хранения производители используют:

- ароматизаторы — 27%

- гидроколлоиды — 17%

- ферменты — 14%

- эмульгаторы — 7%

- красители — 5%

Оставшиеся 29% рынка пищевых добавок приходится на другие составляющие. Как видно из статистики, на долю красителей приходится всего 5%. Небольшая на вид цифра в денежном выражении составляет миллионы долларов США, потому что российский рынок импортозависим — большинство добавок не производятся в РФ и закупаются из-за рубежа. Согласно исследованиям, поведенным Health Focus International, основными импортерами сырья для красителей являются:

- Великобритания

- Германия

- Индия

- Польша

- Китай

Основные производители, с которыми сотрудничают российские закупщики:

- FIRSTPLAY DIETARY FOODS LTD;

- PROMIN SENSIENT COLORS UK LTD;

- SENSIENT SENSIENT COLORS INC.;

- SENSIENT SENSIENT COLORS INC. ROHA DYECHEM LTD. ;

- IDACOL SENSIENT COLORS EUROPE GMBH;

- ROHA DYECHEM LTD.;

- SENSIENT APPLICHEM GMBH;

- APPLICHEM.

Сегодня в силу большого выбора продуктов покупатель может «привередничать» и интересоваться, какой именно ингредиент придает любимой продукции характерный цвет. Причин для такого «любопытства» несколько:

- Нечистоплотные (нечестные) производители имеют привычку с помощью пищевых ингредиентов «превращать» продукт из более низкой ценовой категории в продукцию лучшего качества (например, маргарин в сливочное масло). Пользователь хочет знать, за что платит, этим и обусловлено критичное отношение к видам добавок.

- Тенденция к здоровому питанию. Если в начале прошлого столетия синтетические красители вытеснили с рынка натуральные ингредиенты, то сегодня мы наблюдаем возврат в прошлое. С некоторыми изменениями, разумеется. Если в 1900 году натуральными красителями выступали ягодные соки, травяные отвары, то в 2000-х применяют минералы и соли, компоненты растительного и животного происхождения. То есть даже натуральные добавки выделяются путем химического синтеза, что делает их более дешевыми, но и обеспечивает их безвредность для здоровья человека.

Согласно результатам опроса, проведенного РосБизнесКонсалт, почти 60% жителей РФ считают, что ведут здоровый образ жизни. Причем, преимущественно «здоровье» заключается в переходе на продукты, не содержащие синтетических ингредиентов.

Продукты с натуральными пищевыми красителями: анализ мирового и российского рынка

Проведенные еще в 2012 году исследования компании Health Focus International доказали, что натуральность продуктов стала не менее важным критерием выбора продуктов питания, нежели их внешний вид. Причем российский потребитель — один из лидеров рейтинга покупателей, предпочитающих товары, не содержащие «химии». По статистике в России 76% людей покупают именно мясо, масложировые, кондитерские изделия без синтетических ингредиентов. Опережают россиян только филиппинцы (80%) и индонезийцы (79%).

Впрочем, тенденция к натуральности прослеживается и во всем мире. На такой фактор обращает внимание 72% жителей Китая, 67% — Бразилии, 60% — Индии, 57% — Японии.

Нормальная реакция производителей — реагировать на изменение потребительского спроса. Маркировка «не содержит красителей», «только натуральные добавки» — стали встречаться на упаковках товара все чаще. Причем такие надписи пишутся большим шрифтом, что акцентирует внимание на главном (по мнению покупателей) достоинстве.

Пищевые красители для коктейлей

Меньший процент «привередливых» в странах Западной Европы и Америки, но для этого есть основания. В ЕС законодательно «натуральные» и «синтетические» красители не разделяются, а фактически являются «маркетинговой уловной» для привлечения покупателей. В первую очередь производитель ориентируется на спрос: если потребитель обеспокоен содержанием красителей, то на рынок выпускается большая доля продуктов с натуральными ингредиентами, если пик популярности «натурализма» падает, и покупателя интересует «синтетика», предприятия быстро перестраиваются под актуальные потребности.

Главное отличие европейского и российского рынка пищевых красителей — к ним предъявляются различные требования. 49% европейцев называют натуральными красители без консервантов, ароматизаторов и подсластителей, россияне же, несмотря на 76-процентный показатель приверженцев натуральности, считают безопасными продукты с маркировкой «без ГМО» и доверяют информации о «безвредных консервантах».

Еще одно отличие не в пользу российских производителей — привычка показывать натуральный состав только на бумаге. На упаковке/этикетке мы видим одни ингредиенты, по факту (в ходе экспертного анализа) оказывается, что «химии» в еде находится не только «химия», но и запрещенные компоненты.

Актуальная ситуация на рынке натуральных пищевых красителей

По мнению экспертов, российский рынок пищевых красителей еще не насыщен и составляет около 11-12% от общего числа продукции с пищевыми ингредиентами. В 2020-2021 году прогнозируется дальнейший рост спроса и, как следствие, предложения новинок. Рынок показывал стабильный ост в 16-17% с 2009 года (рекорд спроса-предложений на натуральность пришелся на 2013-2014 год — 24%) и эта тенденция должна сохраниться в будущем.

Динамика роста спроса проявляется в выпуске на рынок новых продуктов, содержащих только натуральные красители. Если до 2013 года (по исследованиям Innova Market Insight), из 12% выпущенных новинок количество «натуральных» и «синтетических» было равнозначным, то впоследствии с утверждением регламента № 1333/2008 ЕС и Совета производителя обязали указывать все красители/консерванты на упаковке. Такое постановление связано с тем, что некоторые красители негативно отражаются на состоянии здоровья человека и могут вызвать необратимые патологические процессы.

Покупатель, в большинстве своем, максималист, поэтому информацию о вреде некоторых синтетических добавок воспринял как угрозу от всей «синтетики». Спрос на пищу, содержащую даже безопасную «химию» резко упал.

Стоит отметить, что аналогичное решение о выносе используемых небезопасных красителей в Таможенном Союзе было принято еще раньше, чем в ЕС — в 2011 году.

Новинки, содержащие натуральные красители

«Перестройка» производителей на новые стандарты отразилась на рынке. Натуральности стало больше в производстве:

- кондитерских изделий и выпечки — 15,9% и 14,2%

- готовых блюд — 10,2%

- соусов и приправ — 9,7%

- безалкогольных напитков — 7,7%

- молочной продукции — 7,3

- детского питания — 6,1%

- снеков, десертов и мороженого — 5,4%.

Практически не коснулись изменения алкогольной продукции (1,1%), спредов, сахара и сахарозаменителей (0-0,1%).

Прогнозы и перспективы

По совокупным темпам среднегодового роста рынка пищевых красителей прошлых годов эксперты прогнозирую благоприятные перспективы. С 2012 года предпочтение потребителей (соответственно, услуги производителей) направлены на сегмент органической продукции. Сегодня производством продуктов питания, содержащих натуральные добавки, занимаются не только гиганты пищепрома, но и небольшие компании. В большей степени это коснулось производителей кондитерских изделий и детского питания. Поскольку такие виды продукции ориентированы на наиболее незащищенную категорию потребителей, стандарты выпуска для категорий товаров достаточно жесткие.

Обязательна информация на упаковке о наличии/отсутствии синтетических красителей. То есть производитель обязан не использовать «положительный маркетинг» вроде «не содержит вредных добавок», а идти «от противного» и уведомлять покупателя о присутствии вредных консервантов большими буквами.

По мнению экспертов, рост спроса продуктов с натуральными красителями в диапазоне 12-17% будет наблюдаться при некоторых условиях:

- изготовители будут готовы, если их специалисты смогут усовершенствовать производственные и другие процессы;

- производители будут готовы к сотрудничеству с технологиями компании-поставщика сырья;

- внешний рынок импорта натуральных компонентов не претерпит серьезных изменений.

Сегодня мы можем говорить о развитии российской структуры производства органических добавок. Собственные компании производят ингредиенты для всех сфер, где используется органика для усиления вкуса, цвета, аромата, увеличения срока хранения стабилизаторов, ароматизаторов, консервантов). Развитие собственных предприятий, выпускающих красители, соответствующие нормам «О внесении изменений в Единые санитарно-эпидемиологические и гигиенические требования к товарам, подлежащим санитарно-эпидемиологическому надзору (контролю)» и ЭКО-стандартам, дает возможность снизить затраты на экспорт и цены на продукты питания.

Источник