Рынок специй и пищевых добавок

Как только в ноябре появится перец нового урожая, цена, по нашим прогнозам, снизится примерно на 20-30 центов, но к этому моменту высокий сезон по душистому перцу закончится.

Оперативно отреагировав на сложившийся дефицит, мы перекупили душистый перец в Европе. Поступления на склад ожидаем в конце августа по цене порядка 4,60 долл.

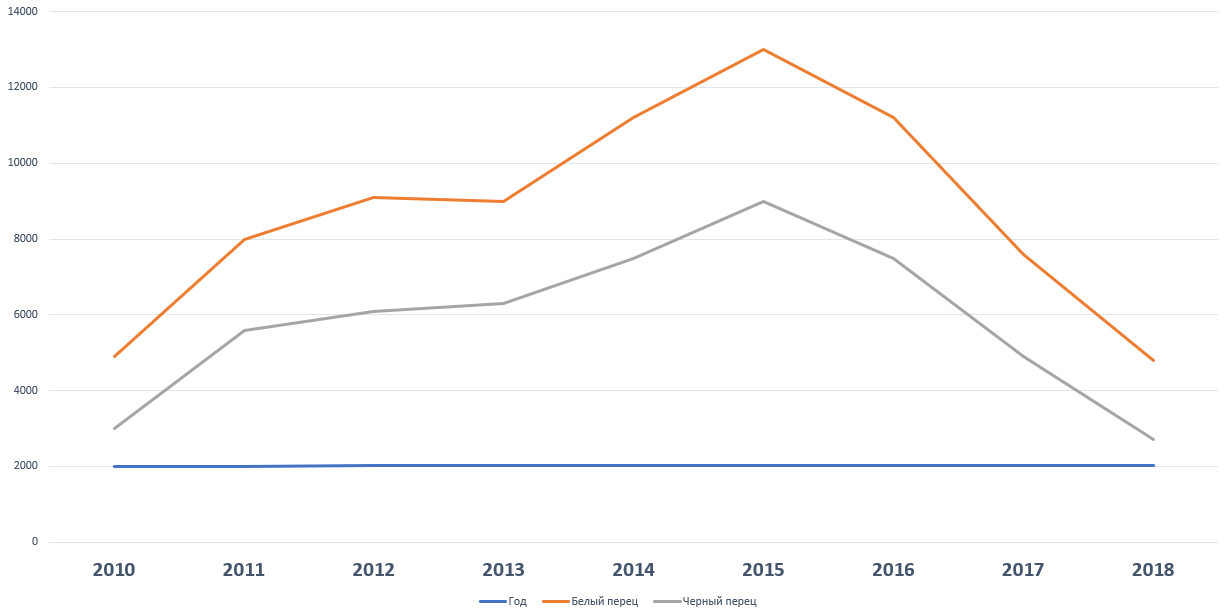

Перец черный горошек / белый горошек

Для понимания глобальной ситуации предлагаю посмотреть на график, отражающий динамику цен на черный и белый перец во Вьетнаме в 2010-2018 гг.

Снижение цены, которое наглядно изображено на графике, продолжалось практически на протяжении всего 2019 года. Таким образом, мировые цены на черный перец сейчас находятся на десятилетнем минимуме. Локально в ближайшие несколько недель они могут еще немного снизиться, поскольку на мировой рынок с новым урожаем выходит Бразилия, предлагая цену на 15-20 центов/килограмм ниже, чем Вьетнам.

Однако в глобальной перспективе мы ждем роста цены. Опытный закупщик, работающий со специями больше 10 лет, возразит, что «видели мы черный перец и по 2 доллара, причем, уже в России». Да, было и такое в 2006-2007 гг. и ранее, и чисто теоретически вероятность, что цена еще снизится, есть (она всегда есть). Но за прошедшие 10 лет ситуация с ценообразованием на черный перец довольно значительно изменилась. Если когда-то давно цена подчинялась классическому балансу спроса и предложения, то последние 5-7 лет перец, скорее, подчиняется спекулятивным тенденциям, наряду с такими глобальными продуктами, как какао и кофе.

По нашей оценке, спекулятивная компонента в резком повышении цены 2014-2016 гг. была очень велика: сильных неурожаев в те годы не было, двукратного роста мирового потребления черного перца – тоже. Просто на этот рынок пришли крупные игроки с большими деньгами, которые стали скупать сырье у фермеров, расширяя складские запасы, и задирать цену через искусственное ограничение спроса. Постепенно в соответствии с этой стратегией начали работать все крупные вьетнамские экспортеры. Но вечно такая история продолжаться не могла. По мере поступления нового большого урожая в 2017 году и значительных складских остатков с предыдущих сезонов, произошло обрушение цены, так как вьетнамские компании стали наперегонки предлагать скидки, имея намерение разгрузить склады. Все это привело к падению цены до минимального уровня за последние 10 лет, которое мы сейчас наблюдаем. Но эта ситуация не интересна никому в цепочке – ни инвесторам, ни фермерам, ни крупным трейдерам, именно поэтому глобально мы ожидаем роста цены на черный перец.

Если говорить про внутренний рынок, то потребители черного перца в России как раз довольны текущими ценами. Так, если еще 3-4 года назад самым ходовым сортом был перец плотностью 500 грамм/литр без очистки (с палочками, мелкими ягодами и т. д.), то в последние два года большинство перешло на плотность 500 грамм/литр и двойную очистку. А в этом году явно наметился тренд потребления перца 550 грамм/литр двойной очистки.

С нашей точки зрения, это вполне логично – сегодня разница в цене на 500 г/л и 550 г/л составляет в РФ всего 15-20 центов, при этом перец плотностью 550 г/л более «красивый» и в помоле/экстракции ведет себя лучше.

Резюмируя, наша рекомендация – покупать перец по тем ценам, которые есть сейчас, но морально быть готовыми к их росту.

Кардамон

Ситуация с кардамоном последние несколько месяцев очень сложная. В основных странах происхождения – Индии и Гватемале, урожай в этом году очень низкий. Например, в Индии закупочные цены на кардамон сорта Fancy (зеленые целые коробочки) взлетели в момент с 15 до 30-40 долларов за килограмм. Кардамон сорта FAQ, который используется в основном для помола российскими производителями, также подорожал практически в два раза, и дефицитен.

Как следствие, на рынке РФ уже с июня-июля молотый кардамон довольно сильно дорожает, и, вероятнее всего, по мере расходования в помол старых партий сырья и поступления новых, будет дорожать и далее.

Незрелые стручки кардамона

Мускатный орех

Мускатный орех – одна из немногих позиций, по которой ситуация год от года вполне стабильна. Урожаи в Индонезии не отличаются большой вариабельностью, мировой спрос тоже – в силу этого колебания цены незначительны.

Тмин

Исторически в Россию поставляют тмин из двух стран происхождения – Финляндии, где выращивают «северный», высокоэфирный, лучший в мире тмин, и Египта, где эфирность и степень очистки существенно ниже, но ниже и цена. В 2018 году сложилась ситуация, когда финны собрали рекордный урожай тмина и уронили цену настолько, что их более качественный тмин стал стоить дешевле, чем египетский. В результате, начиная с прошлой осени, египетский тмин с рынка практически исчез.

Урожай 2019-го года в Финляндии начинают собирать уже сейчас, и цены, по прогнозам поставщиков, будут существенно выше – на 30% и более. Поэтому, вероятнее всего, в РФ вернется египетский продукт, и на рынке снова будут присутствовать два сорта.

Чеснок хлопья / гранулы / порошок

Ситуация с чесноком очень напоминает описанную выше ситуацию с черным перцем. За последние пять лет мы видели и взлет цены (в РФ она достигала 350-400 рублей за килограмм), и резкое падение (в прошлом году можно было купить чеснок за 130 руб./кг).

Начиная с мая-июня этого года, когда появилась первая информация по новому урожаю чеснока в Китае, начался довольно сильный рост цены: с 1,4 долларов (в среднем) на условиях FOB она поднялась сначала до 1,6-1,7 долл., а затем и до 2-х. По мере окончания остатков недорогих партий у основных российских поставщиков цена пошла вверх, и сегодня в РФ минимальные цены составляют порядка 170 руб./кг, а средние 180-190 руб./кг.

Изменения были связаны с тем, что новый урожай свежего чеснока оказался «очень хорошим по качеству, но очень плохим по количеству», по словам наших поставщиков. Они привели данные, согласно которым цены на свежий продукт относительно прошлого года повысились в 2-3 раза, в некоторых провинциях даже в 4 раза.

Чеснок в гранулах

По идее, должен происходить дальнейший рост, однако за последние три недели ряд китайских поставщиков снизили цену на 15-20 центов FOB. Этот шаг кажется нелогичным, но ему есть объяснение. Низкие цены производители предлагают сейчас на остатки прошлого урожая плохого качества, если говорить про «нормальный» чеснок – он как стоил 2 доллара FOB и выше, так и стоит, даже еще подорожал.

Параллельно снижается цена на свежий чеснок, так как при текущем уровне спрос со стороны сушильных заводов практически отсутствует, а хранение свежего чеснока – это затраты и риски по порче товара.

Основываясь на данных фактах, мы считаем, что чудес не бывает, и цена на сушеный чеснок будет расти. По мере окончания остатков 2018 года, заводы будут сушить чеснок нового урожая, который к тому моменту еще подешевеет. По нашей оценке, эти два тренда сойдутся в ближайшие полгода, и цена FOB в Китае сушеного чеснока нового урожая хорошего качества установится на уровне 2,50-3 долл., что соответствует цене в РФ в 4-4,50 долл.. На протяжении этого времени рекомендуем обращать внимание на качество покупаемого чеснока, согласовывая его внешний вид хотя бы по фото.

Лук хлопья / гранулы / порошок

В апреле 2019 года совершенно неожиданно для всех (в том числе, для самих индусов) вместо обычного снижения цены на индийский лук резко пошли вверх.

Если в марте контрактная цена наиболее массового резаного лука на CIF SPB составляла 1,4-1,5 долл., то в мае она выросла до 1,70-1,80 долл., а в настоящий момент достигает 2,10 долл. и более.

С учетом того, что лук в Индии сушат раз в год в апреле, а затем кладут до следующего урожая в холодные склады (что стоит денег), можно ожидать продолжения роста цен, который, возможно, через какое-то время будет даже сопряжен с дефицитом.

Альтернатив при этом, увы, практически нет. Узбекский, китайский и египетский лук существенно проигрывают индийскому по качеству (да и по цене уже подтягиваются). У нас в стране сушить лук в хорошем качестве пока не научились. Поэтому, похоже, что в этом году мы будем наблюдать картину, аналогичную той, что сложилась на рынке чеснока 2-3 года назад. Возможно, цена на лук не поднимется до таких уровней, как на чеснок (с 2-х долларов до 6-7), но тренд будет принципиально схожим. За исключением лукового порошка, который пока по значительно более низким ценам предлагает Китай. Основные поставщики уже начали завозить эту позицию – отличие от китайского в молотом виде не так велико. Однако оно есть, и не все потребители готовы резко перейти на другую страну-производителя. С нашей точки зрения, в перспективе им придется это сделать, поскольку разница в цене будет достигать 30% и более, кроме того, предложение индийского лука в виде порошка может быть ограничено (как, например, сейчас, когда ни у кого в РФ его просто нет).

Куркума / перец чили молотый

На протяжении нескольких лет цены на куркуму и молотый перец чили в Индии оставались стабильны, с незначительными колебаниями, вызванными, в основном, курсовыми колебаниями рупии. Однако за последние 1,5 месяца цена на обе позиции поднялась на 20-25%, что связано с неблагоприятными погодными условиями в основных регионах произрастания этих культур, а также с курсовыми факторами и ужесточением требований надзорных органов Индии к качеству экспортируемого красного перца чили.

Это приведет к тому, что на российском рынке уже в августе-сентябре цена в абсолютном выражении увеличится на 15-20 центов.

Паприка (хлопья) красная и зеленая

Последние два сезона цена на китайскую красную паприку (при производстве продуктов питания в РФ зеленая используется в разы меньше) находилась на очень высоком уровне.

Следствием явилось довольно активное увеличение поставок в РФ красной паприки из Узбекистана – там, наконец, научились делать достойный продукт по соотношению цена/качество. У этого варианта, конечно, есть и риски, например, плохая фумигация (что в перспективе может привести к появлению гусениц моли в продукте), не выдержанная фракция (много отсева), а также узбекская «фишка» – добавление в паприку крашенной сушеной яблочной кожуры.

Во второй половине августа в Китае собирают новый урожай сладкой паприки, и по предварительной информации от наших поставщиков, цена будет ниже. Насколько – пока не известно, но мы будем держать вас в курсе, продолжив тему в следующих выпусках.

Горчичное семя (РФ и Индия) и кориандр (РФ)

Горчичное семя (как желтое, так и белое) российского происхождения в прошедшем сезоне (с осени 2018-го до текущего момента) было доступно и стабильно по цене, которая находилась в диапазоне 50-60 рублей.

В начале этого лета делались прогнозы по ее снижению в новом сезоне, однако последние несколько недель, проводя переговоры с производителями, мы отмечаем ситуацию плохого урожая, и, как следствие, возможный дефицит и рост цены. Очень важным фактором будет активность экспортеров, которые обычно начинают заключать контракты в августе-сентябре.

На рынке кориандра, в отличие от горчицы, все складывается в соответствии с ранними прогнозами. По данным наших поставщиков, цена, начиная с сентября, будет снижаться, и в среднем уменьшится на 10 рублей от уровня прошлого сезона.

Ситуация с индийской горчицей, как желтой, так и черной, остается стабильной. Это продукт премиального качества, который используют немногие – он есть в наличии и всегда доступен к подвозу из Индии. Притом, если за последние несколько лет почти все производителе перешли с индийской горчицы на российскую желтую сорта «Сарепта», то сегодня намечается обратный тренд. В целом причины нам понятны – желтая горчица мельче, хуже почищена и в продукте выглядит совсем не так, как индийская. А белая, которая близка к индийской, стоит сейчас сравнимых денег.

Базилик, а также укроп, петрушка, майоран и другая зелень

Традиционно до 90% сушеной зелени в РФ поступает из Египта. Бывают сезонные предложения из Узбекистана, однако они разнородны по качеству, цене и ограничены по объемам.

Цена на египетскую зелень последние несколько лет находилась на стабильно низком уровне. Так было и в первом квартале 2019 года, однако, начиная со второго квартала, цены в Египте пошли вверх. Причин две – плохая ситуация с сырьем для сушки и курсовые изменения египетского фунта к доллару.

Хотя в Египте рост цены составил порядка 20%, однако учитывая относительную дешевизну самого продукта, на российском рынке она прибавит лишь 15-20 центов.

Каких-либо тенденций дальнейшего роста цены на египетскую зелень пока не наблюдается, но и предпосылок к снижению тоже.

Лавровый лист

Ситуация с лавровым листом в Грузии выглядит неблагоприятно для российского потребителя. Даже, если не рассматривать политические риски, которые могут разом остановить поставки продукта в РФ (тогда, как было 10 лет назад, цена резко пойдет вверх и возникнет локальный дефицит, который через 2-3 месяца исчезнет благодаря поставкам турецкого и «азербайджанского» лаврового листа), есть важный экономический фактор – это спрос со стороны Китая.

В последние два года в Китае, ранее закупавшем преимущественно турецкий и сирийский лавровый лист, узнали про существование Грузии, и начали массово скупать лавровый лист там. Притом, китайцы выбирают вообще все сорта – начиная от лома и кончая машинной сушкой высшего качества.

Отсюда – достаточно большой рост цены: если год назад лавровый лист неплохого качества можно было купить за 130-140 рублей, то сейчас хорошая цена аналогичного продукта составляет 170-180 руб. В следующем сезоне, который начнется в конце осени, вероятно, стоит ожидать еще большего роста.

Вместе с тем, произошло размытие понимания качества лаврового листа в принципе.

Еще 5 лет назад существовало довольно строгое понимание, что солнечная сушка – это прессованный лавровый лист в тюках по 25-30 кг. Он бывает 2-го сорта (фермерский лист) – с палочками, большим количеством желтого листа, соцветий и т. д., и 1-го сорта – в аналогичных тюках, но с меньшим содержанием нежелательных включений. Высшим сортом называлась машинная сушка – реально высушенный в камере лист, сепарированный и упакованный в коробки без пресса.

Сейчас все смешалось, например, партию листа чуть лучшего качества, чем 2-й сорт, могут запрессовать в тюки не по 25-30 кг, а по 20-22 кг, назвав машинной сушкой.

В связи с этим мы рекомендуем при закупке лаврового листа смотреть не на название, а на содержание, опираясь при выборе на образец и спецификацию, если она есть.

Компания «Спайс-Трейд», будучи эксклюзивным представителем грузинского производителя Kartuli Dapna, нацелена не сваливаться в эту вакханалию, а ввозить лавровый лист в соответствии со старым стандартом: 1-й сорт солнечной сушки в прессованных тюках, высший – машинной сушки в коробках без всякого пресса. Мы считаем, что рынок расставит все на свои места, и устав от постоянных проблем с несоответствием качества, потребители лаврового листа будут переходить на понятный, хотя и более дорогой продукт.

Хотя, в обозримой перспективе дешевый «внесортовой» лавровый лист никуда не денется, спрос на него будет всегда.

Морковь кубики / соломка / гранулы

Ситуация с ценой на морковь достаточно стабильная; она практически не менялась за последний год. На российском рынке морковь доступна в любом необходимом количестве.

Как и по многим другим продуктам, некоторые поставщики начали завозить китайскую морковку, ориентируясь исключительно на цену. Понятно, конечно, что сейчас главную роль в пищевой промышленности играет цена. Но взгляните на сравнительное фото, где представлена одна фракция дешевой морковки (3 мм) низкого качества и одна фракция морковки хорошего качества.

Разница в цене составляет всего порядка 6 рублей за килограмм. Комментарии и дальнейшие рекомендации, думаю, излишни.

Алексей Измайлов,

директор ООО «Спайс-Трейд»

тел.: +7 (926) 300-89-19

info@spice-trade.ru

Источник

Наибольшую долю в структуре ввоза занимает перец горошком«Легион-Медиа»

Наибольшую долю в структуре ввоза занимает перец горошком«Легион-Медиа»

Большая часть сырья для производства специй в Россию импортируется. Однако в последние годы отечественные аграрии активно пытаются развивать собственные проекты по выращиванию и переработке агрокультур для приправ. Внутренний рынок довольно конкурентный и генерирует не самую большую маржу, а вот на внешнем можно неплохо заработать, в первую очередь на экспорте кориандра. В лучшие времена доходность вывоза этой агрокультуры достигала 250%

Мировой рынок упакованных трав и специй стабильно растет. По данным компании «НЭО Центр», за последние пять лет он увеличился более чем на 11% до 2,95 млн т по итогам 2018 года. Объем российского рынка оценивается в 73 тыс. т. По подсчетам компании Nielsen Scantrack, в денежном выражении в прошлом году оборот отечественного рынка специй и приправ составил 25 млрд руб.

Рынок зависит от импорта

Объем рынка трав и специй в России в период экономического спада в 2015 и 2016 годах значительно сократился как в натуральном, так и в стоимостном выражении. В этот период крупные переработчики выкупали сырье у фермеров и искусственно повышали цены, знает руководитель проектов практики АПК «НЭО Центра» Екатерина Михалева. В то же время на российские прилавки стали активно поступать специи и от вьетнамских экспортеров. «В 2017 году категория начала восстанавливаться, что было обусловлено увеличением располагаемых доходов и ростом внутреннего урожая специевых агрокультур, однако к показателю 2013-2014 годов рынок пока что не вернулся», — утверждает эксперт.

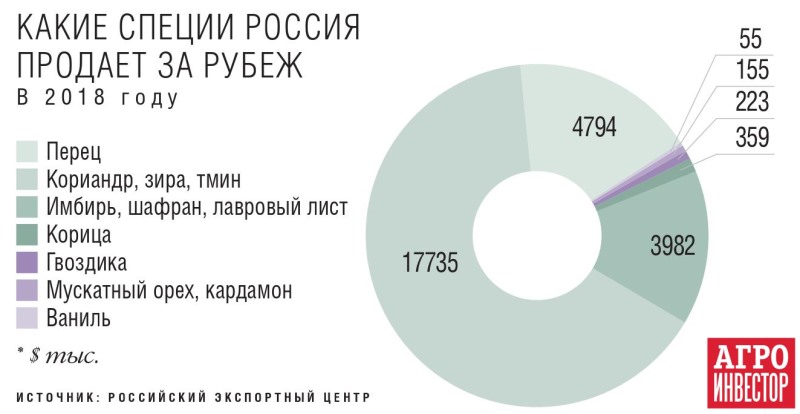

Производство готовых приправ сильно зависит от импорта: в страну ежегодно ввозится почти половина объема сырья. В перечень основных разновидностей специй, используемых для приготовления готовых миксов или прямой перепродажи, входят перец, ваниль, корица, гвоздика, мускатный орех, мацис, кардамон, семена аниса, бадьяна, фенхеля, кориандра, тмина, лавровый лист и другие, отмечает Михалева. Совокупный объем импорта данных специй/сырья в Россию в 2018 году составил $98 млн, или 34,7 тыс. т. Наибольшая доля в структуре поставок из-за рубежа приходится на перец горошком ($44 млн, или 15,4 тыс. т) и группу специй «Имбирь, шафран, турмерик (куркума), тимьян/чабрец, лавровый лист, карри и прочие пряности» ($39 млн, или 15,4 тыс. т), говорит она. В натуральном объеме ввоз имеет положительную динамику с 2014 года, добавляет аналитик Центра экономического прогнозирования Газпромбанка Анастасия Бедарева. Так, импорт увеличился с 29 тыс. т в 2014 году до 35 тыс. т в 2018-м. Рост же стоимостного объема прерывался в 2015-м (-11% к 2014 году) и в 2018 году (-8,5% к 2017-му), обращает внимание она.

Страновая структура ввоза одной из главных позиций импорта специй — перца — за последнее десятилетие претерпела значительные изменения, отмечает Бедарева. В 2010 году на поставки из европейских стран (Австрия, Польша) приходилось около 30%, из Вьетнама — не более 40%. К 2015 году ввозить перцовые из Европы практически перестали. И теперь главным их импортером на протяжении последних четырех лет остается Вьетнам с долей в стоимостном объеме около 55-65%.

Структура поставок пряностей за последнее десятилетие тоже изменилась, продолжает Бедарева. В 2010—2011 годах около 20% импорта приходилось на Индию, но после 2011-го доля страны не поднималась выше 9%. В 2012-м 30% пряностей было ввезено из Казахстана, но впоследствии в таких объемах импорт из этой страны больше не осуществлялся. Теперь пряности в основном поставляются из Китая: их доля в стоимостном объеме с 2014 года составляет около 75%.

В структуре импорта таких видов пряностей, как ваниль и корица, также наблюдается прекращение сотрудничества с европейскими компаниями-дистрибюторами после 2014-2015 годов и переход к закупкам напрямую у стран-производителей. В частности, ваниль в 2010-м на 64% (в стоимостном выражении) ввозилась из Франции, а к 2018-му лидирующим поставщиком стал Мадагаскар (68%). Корицу в 2010 году импортировали более чем на 40% из Европы (Австрии, Польши, Эстонию), но с 2015-го сотрудничество с этими странами прекращено полностью. Теперь поставки ведутся преимущественно из Индонезии (73%).

Количество товарных позиций приправ выросло до 86Фото: «Легион-Медиа»

Фасовать проще

По данным Tebiz Group, в структуре рынка специй в 2018 году внутреннее производство превышало объем импортных поставок в 1,5 раза, а сальдо торгового баланса было положительное и составляло 28,4 тыс. т. Согласно информации компании, наибольший объем пряностей производит Крым — 41,4 тыс. т в прошлом году.

Большинство участников российского рынка занимаются фактически только переработкой и фасовкой закупленного сырья, рассказывает основательница компании по производству пряностей «Сфера» (Ленинградская область) Елизавета Федосеева. В части фасовки и производства готовых наборов специй в России наиболее крупными производителями являются компании «Проксима», «Камис» и «Котани», знает Бедарева.

«Проксима» (ТМ «Приправыч») в данный момент выпускает 18 тыс. т специй в год, рассказывает представитель компании. Предприятие самостоятельно не выращивает агрокультуры для своего производства: производственные мощности расположены в Новосибирске, и неблагоприятные климатические условия не позволяют развивать сельхознаправление, поясняет он. При этом более 90% сырья компания закупает за рубежом. Даже без самостоятельного выращивания среди основных рисков своего бизнеса в компании называют погоду. «Засуха, избыточные осадки, неурожаи сильно влияют как на качество товара, так и на его стоимость. Ситуация на валютном рынке далеко не стабильна, и поэтому цены закупки невозможно зафиксировать и прогнозировать на длительную перспективу», — жалуется представитель «Проксимы».

Объем производства «Сферы» составляет около 50 т различных специй в месяц. Около 30% сырья компания производит своими силами на 2 га земли в Ленинградской области. «Выращиваем петрушку, укроп, кинзу, базилик, орегано, майоран и другие агрокультуры, — рассказывает Федосеева. — Собираем урожай вручную, сушим и перемалываем. Остальное закупаем у российских и зарубежных поставщиков». Компания наладила прямые поставки из Индии, Китая и Вьетнама. Там компания приобретает такие специи, как черный перец-горошек, палочки корицы и пряности, которые не произрастают в России. В России для «Сферы» сырье поставляют 25 фермеров. В основном компания работает с аграриями южных регионов, которые обеспечивают 70% стороннего сырья.

Помимо погодных условий, на бизнес влияет высокая конкуренция с зарубежными сельхозпроизводителями, акцентирует внимание Федосеева. Например, по ее словам, укроп и петрушка в большом объеме закупаются Россией в Египте. И поскольку в этой стране снимают урожай три-четыре раза в год, цена на эти виды зелени существенно ниже, чем на отечественную продукцию, хотя они считаются традиционно русскими. И даже лавровый лист, выращиваемый в основном в Крыму, вынужден конкурировать с грузинским импортом.

«Сфера» производит свою продукцию под торговой маркой Divia. Сначала компания работала только с ресторанами. Но после девальвации рубля в 2014 году появилась возможность «вклиниться» с российскими, недорогими специями на полки магазинов. Сейчас, по подсчетам Федосеевой, треть заработка компании приносит сотрудничество с ресторанами, треть — контракты с сетями Spar и «Ряды Оптоклуб», треть — продажи под своей торговой маркой в рознице. В 2018 году общая выручка от реализации достигла 20 млн руб., чистая прибыль — 6 млн руб. У некоторых агрокультур рентабельность после переработки может доходить до 100%, утверждает она. Это, например, чабрец или редкие виды эстрагона и можжевельника. Но такие приправы производятся в малых объемах для каких-то отдельных ресторанов. Получается, что более распространенные приправы производить выгоднее за счет большего объема продаж.

У ставропольской ММ AGRO всего 55 тыс. га своей пашни, на которых компания выращивает более 200 агрокультур, среди них кориандр, фенхель, анис, укроп и другие специевые, рассказывает директор компании Ярослав Кириченко. Специи и различные экспериментальные позиции занимают треть пашни. Компания занимается и выращиванием, и переработкой по принципу from fields to customer. По оценке топ-менеджера, по некоторым специевым агрокультурам (например, семена укропа) доля компании на российском рынке достигает 70%. Наиболее рентабельными Кириченко называет кориандр и укроп. ММ AGRO выпускает и свою линейку продукции под брендом «Домашняя кухня».

Продукция для среднего класса начинает выводиться с рынкаФото: «Легион-Медиа»

Предпочтения потребителей изменились

Несмотря на то, что российский рынок специй развивающийся и неструктурированный, конкуренция на нем с каждым годом увеличивается. По данным Nielsen, только с 2016 по 2017 год количество товарных позиций приправ на полках магазинов увеличилось с 78 до 86. «В стране появляется все больше производителей, расширяется ассортимент продукции. Конкуренция стала более ощутимой», — подтверждает представитель «Проксимы».

В последние годы наблюдается и изменение предпочтений потребителей. С одной стороны, появился больший спрос на дешевые продукты, но, несмотря на это, тренд к общему улучшению качества сохраняется, отмечает Ярослав Кириченко. ММ AGRO, по его словам, старается отвечать на запросы покупателей и разрабатывать свой уникальный качественный продукт. Например, уже сейчас налажен выпуск стерилизованных специй, обработанных горячим паром, сообщает он.

Федосеева, напротив, полагает, что потребление специй не растет и смещается в пользу более дешевой продукции. «Если два-три года назад многие, путешествуя, возвращались домой и хотели и в России продолжать потреблять редкие виды специй, то сейчас вырос спрос на обычный черный перец-горошек и лавровый лист», — утверждает она. «Сфера» реагирует на такой спрос выпуском соответствующей продукции: например, компания предлагает специи в фасовке более крупного объема. Покупатели готовы заплатить чуть больше за такую упаковку, поскольку в пересчете на вес товар получается дешевле. «Сфера» также стремится разрабатывать новые рецептуры и линейки продукции.

Впрочем, Федосеева признает, что премиальный сектор тоже развивается. «Мы уходим в интернет, в необычные бакалейные лавки, в бутиковую историю, потому что хочется сохранить необычные качественные продукты. А это можно сделать, только если повышать качество товара для более премиального сектора», — рассказывает она. Так, например, для ресторанов была разработана отдельная линейка продукции Divia Grand. В числе покупателей известные московские рестораны: «Пушкинъ», «Турандот», «Граф Орлов».

По мнению Федосеевой, инвестиционно привлекательно как раз направление выращивания редких вид трав, экологичных и маржинальных. Расти будет категория дешевых продуктов и элитных. «Продукция для среднего класса, к сожалению, начинает выводиться с рынка и все менее востребована», — отмечает она.

Работа со специями высокомаржинальна, но одновременно и высокорискованна, признает Ярослав Кириченко. «Плюс ко всему требуются инвестиции в тестирование и отработку технологий. Не все готовы этим заниматься», — поясняет он. Кроме того, сказывается и недостаток кадров. В специях нужно нарабатывать эксклюзивный опыт, говорит бизнесмен.

С точки зрения инвестиционной привлекательности специевое направление можно назвать перспективным, поскольку большой процент сырья до сих пор импортируется, считает Екатерина Михалева. «Если расширить собственное производство, то получится решить вопрос с внутренним дефицитом, а также выйти на экспорт, — верит эксперт. — Однако быстро это вряд ли произойдет — нужно дорогое современное оборудование, отлаженный контроль качества продукции и переориентация бизнес-процессов компаний, занимающихся специями».

Уже вывозим

Экспорт специй из России уже осуществляется и имеет интересную динамику, обращает внимание Анастасия Бедарева. Так, до 2014 года вывоз в натуральном выражении не превышал 5 тыс. т. А к 2016-му резко вырос, достигнув 62 тыс. т. Такой скачок произошел за счет кориандра (высушенные семена кинзы), поясняет эксперт. Его доля в поставках с 2015 года составляет около 90% экспорта в натуральном выражении и 75-80% в стоимостном. Однако в последние два года вывоз сокращается. В прошлом году за рубеж было продано 44 тыс. т специй на $27 млн. Главная причина снижения отгрузок — падение объема экспорта опять же кориандра, говорит Бедарева. В 2018-м его вывоз, который осуществлялся в Индию, Шри-Ланку и Индонезию, составил в деньгах $16 млн. Рентабельность агрокультуры достигает 250%, добавляет Михалева. При себестоимости выращивания семян $0,15/га урожайность агрокультуры составляет 15 ц/га.

«Проксима» поставляет свою продукцию на внутренний рынок, а также в страны ЕАЭС, говорит представитель компании. ММ AGRO экспортирует примерно половину производимых приправ, в том числе и кориандр, сообщает Ярослав Кириченко. По его оценкам, доля его поставок за рубеж составляет порядка 16%. Всего предприятие выращивает около 2% мирового урожая кориандра, уверяет он. В 2015 году эта агрокультура принесла компании рекордных 400 млн руб. прибыли. «Проблемы и сложности создает в основном погода. Риски связаны с перепроизводством в Индии в случае хорошей урожайности, в такие годы цена на кориандр падает, но и в этом случае он остается доходным», — поясняет Кириченко.

Помимо стран с традиционно высоким потреблением специй (Индия, Шри-Ланка, Вьетнам), MM AGRO поставляет свои специи также в страны Европы — Германию, Нидерланды, Польшу, Бельгию. Кроме того, несмотря на все санкции, есть устойчивый интерес к продукции компании со стороны США, добавляет топ-менеджер. «У нас есть возможность осуществлять контроль пестицидов. Кроме того, мы готовы на эксперименты и можем эксклюзивно вырастить для иностранных партнеров те агрокультуры, которыми другие хозяйства не занимаются», — так объясняет он наличие высокого внешнего спроса на продукцию компании.

А вот «Краснодарзернопродукт» (один из крупнейших российских экспортеров зерна) пока отказался от экспорта кориандра в Индию, рассказывает представитель холдинга. В этом сезоне под агрокультуру компания отвела порядка 2 тыс. га. «Однако в посевах завелся сорняк, а индусы очень придирчивы к качеству кориандра, — говорит он. — Поэтому урожай мы самостоятельно перемололи и продали на внутреннем рынке». По мнению представителя «КЗП», данная агрокультура — «не такая уж и прибыльная», а главное — крайне нестабильная. Так, в прошлом году цена на нее доходила до 50 руб./кг, а в 2017-м из-за большого урожая составляла лишь 15 руб./кг. В текущем году кориандр в среднем стоит 35 руб./кг.

Елизавета Федосеева все же видит большой потенциал в этом направлении. По ее словам, в начале сентября предприятие находилось в стадии согласования поставок кориандра в Индию в объеме 20 т в месяц. От года к году рентабельность этой агрокультуры сильно варьируется, соглашается она. Но в среднем, по оценке предпринимателя, показатель колеблется от 15 до 25%, и «Сферу» это вполне устраивает. «Это не самая рентабельная агрокультура, но берет объемом», — добавляет Федосеева.

Основная сложность в развитии вывоза специй заключается в сертификации товара. Сейчас на всех экспортных направлениях наблюдается очень высокий спрос на экопродукцию. Но в России пока не существует регламентов для подтверждения экологичности выращиваемых агрокультур, говорит Федосеева. «Приходится отправлять продукцию в лаборатории других стран, потому что у нас таких нет, — сетует она. — Это является препятствием для поставок в Европу, хотя туда мы все-таки тоже вскоре рассчитываем начать отгрузки».

Еще большие надежды Федосеева возлагает на китайский рынок. Партнеры из КНР оценили эксперименты «Сферы» с натуральными экстрактами из различных трав и корней. До конца года компания рассчитывает отправить в Китай первую партию товара в ассортименте из более чем 20 наименований.

Загрузка…

Источник