В каком справочнике содержатся сроки хранения документов

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ ОРГАНИЗАЦИЙ <*>

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ “Об архивном деле в Российской Федерации” организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

К указанным перечням документов относятся:

1) перечни типовых архивных документов с указанием сроков их хранения и инструкции по применению этих перечней, утверждаемые уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства (в настоящее время – Росархив, ранее – Минкультуры России):

– Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 236 (до 18 февраля 2020 года – Перечень, утв. Приказом Минкультуры России от 25.08.2010 N 558);

– Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 31.07.2007 N 1182.

Также см. Инструкцию по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 237.

Кроме того, для определения сроков хранения управленческих документов за 80-е – первую половину 90-х годов XX в., а также специфической (отраслевой) документации применяется Перечень типовых документов, утв. Главархивом СССР 15.08.1988.

2) утверждаемые федеральными органами государственной власти, иными государственными органами Российской Федерации перечни документов, образующихся в процессе их деятельности, а также в процессе деятельности подведомственных им организаций, с указанием сроков их хранения. Данные перечни документов утверждаются по согласованию с Росархивом;

3) перечень документов, образующихся в процессе деятельности кредитных организаций, с указанием сроков их хранения и инструкция по его применению, утверждаемый уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства совместно с Банком России.

Для акционерных обществ сроки хранения их документов определены Положением о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ России от 16.07.2003 N 03-33/пс.

В справочной информации приведены сроки хранения наиболее распространенных документов организаций, установленные Перечнем типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 N 236, а также сроки хранения документов, не вошедших в указанные выше перечни и установленные федеральными законами, иными нормативными правовыми актами Российской Федерации.

О методике работы по организации хранения и учета документов по личному составу см. Методические рекомендации, разработанные ВНИИДАД.

Вид документа | Организации | Срок хранения | Основание |

Открыть полный текст документа

Источник

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

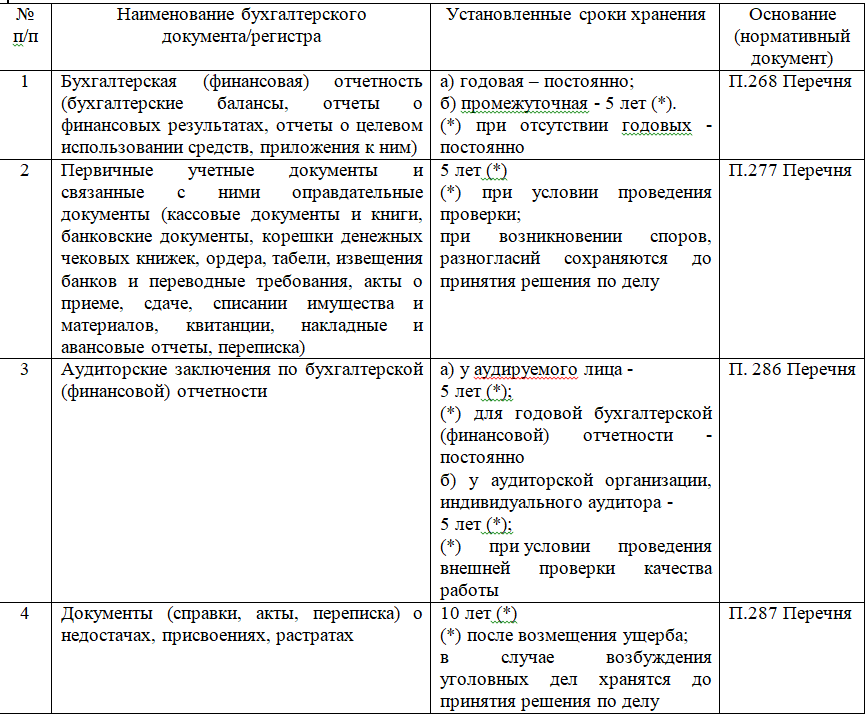

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Важно!

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

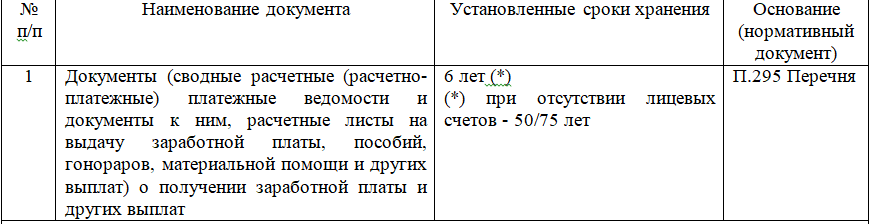

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Важно!

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Важно!

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Важно!

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Важно!

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Важно!

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого” Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Важно!

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Важно!

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Важно!

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Источник

Росархив изменил сроки хранения бухгалтерских, налоговых, кадровых и других документов. С 1 января 2020 года применяйте новый перечень. В статье – удобные таблицы, которые позволят правильно сохранить документы и не выбросить их раньше времени.

Каждая фирма и индивидуальный предприниматель не вправе уничтожать документы сразу после того, как надобность в них отпала. Есть специальные законодательно установленные сроки хранения, которые нужно соблюдать. Отсутствие документов и непредставление их в ходе налоговй проверки приведет к доначислению налогов, пеням и штрафам.

Эти справочники и образцы помогут правильно организовать хранение документов. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Регулирование сроков хранения документов в России в 2020 году

Сроки хранения бухгалтерских и налоговых документов, порядок их уничтожения и ответственность за нарушение хранения и уничтожения закреплены законодательно:

- в Налоговом кодексе;

- Перечне типовых управленческих архивных документов (перечне Росархива);

- Федеральном законе от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»;

- Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Смотрите перечень самых важных документов, которые должны быть в любой компании >>>

Новые сроки хранения документов в 2020 году

Сроки хранения в 2020 году изменились как в большую, так и в меньшую сторону согласно перечню Росархива. Поправки охватывают большой спектр документов. Приведем основные изменения в таблице 1.

Таблица 1. Изменение основных сроков хранения документов в 2020 году

Новые сроки хранения бухгалтерских документов в 2020 году

При архивировании бухгалтерских документов действуют два правила:

- Всю первичку и отчеты архивируют в соответствии с требованиями установленных правил. При этом минимальный период хранения – 60 месяцев;

- Учетные документы уничтожают по прошествии 5 лет, с момента их последнего использования для целей получения отчетов.

Рассмотрим в таблице 2.

Таблица 2. Сроки хранения бухгалтерских документов в 2020 году

Вид | Период хранения, лет | Ссылка на перечень Росархива |

Годовые отчеты | Не уничтожают | стр. 269 |

Квартальные и месячные отчеты Заполнить любую отчетность в программе БухСофт | 5 | |

Акты аудиторских проверок | 5

| стр. 287 |

Документы учетной политики | 5 срок отсчитывают с первого дня действия новых | стр. 268 |

Любая первичка:

Распознайте и переведите свои бумажные первичные документы в электронный формат — это удобно! Распознать первичку в программе БухСофт | 5 с момента окончания отчетного года | стр. 278 |

Регистры бухучета | 5 если была ревизия | стр. 277 |

Сведения о дебиторской и кредиторской задолженности | 5 с момента покрытия долга | стр. 267 |

Информация о недостачах, растратах, кражах |

| стр. 277 |

Гость!

У Вас осталось меньше месяца на подготовку графика отпусков!

При оформлении документа учтите два изменения. Безопаснее всего составить график в бухгалтерской программе БухСофт.

Составить в БухСофт8 800 222-18-27

Сколько хранить налоговые документы?

Периоды регулирует Налоговый кодекс. В общем случае – в течение 48 месяцев (ст. 23 НК РФ). Остальные рассмотрим в таблице 3.

Таблица 3. Время хранения налоговых документов

Вид | Период хранения | Ссылка на положение закона |

Книга покупок и все приложения и дополнения к ней Заполнить книгу покупок в программе БухСофт | 48 мес. (считают с момента последней записи) | приложение 4 к пост. Правительства от 26.12.2011 №1137 |

Книга продаж и все приложения и дополнения к ней Заполнить книгу продаж в программе БухСофт | приложение 5 к пост. Правительства от 26.12.2011 №1137 | |

Счета-фактуры | 4 года | стр.317 перечня Росархива |

Журналы регистрации счетов-фактур Заполнить журнал в программе БухСофт | приложение 3 к пост. Правительства от 26.12.2011 №1137 | |

Таможенные декларации, их копии, заявления на ввоз продукции, и первичная документация, которая фиксирует факт исчисления НДС по импорту | 48 мес. | |

Налоговые регистры | 6 лет | стр.316 перечня Росархива |

Документы, которые подтверждают налоговые льготы, отсрочки/отказы на льготы и отсрочку платежей | ||

Налоговые декларации и расчеты по страховым взносам | ||

Сведения о доходах физлиц Заполнить 6-НДФЛ в программе БухСофт |

| стр.312 перечня Росархива |

Реестры регистраций сведений о выплатах физлицам | 60 мес. | |

Книга учета доходов и расходов при УСН Заполнить декларацию по УСН в программе БухСофт | 5 лет | |

Обоснования налоговых льгот, для компаний, инвестирующих в региональные проекты | 6 лет | ст. 89.2 НК РФ |

Вы используете электронный документооборот? Обеспечить сохранность электронных документов вам нужно по тем же срокам. Ведь сроки сохранности для документов, подписанных ЭЦП и документов, составленных на бумаге – едины. Об этом сотрудники Минфина России писали в информационном письме № ПЗ-13/2015. Читайте подробнее о хранении и проверке электронных документов.

Сколько хранить документы по взносам?

Периоды также регулирует Налоговый кодекс. В общем случае – в течение 6 лет (ст. 23 НК РФ). Остальные рассмотрим в таблице 4.

Таблица 4. Время хранения документов по взносам

Вид | Период хранения | Ссылка на положение закона |

любые по взносам, кроме указанных нижних строках таблицы 4 | 6 лет | ст. 23 НК РФ |

Расчеты по обязательному пенсионному страхованию |

| стр. 309 перечня Росархива |

Электронные по взносам в ФСС | 60 мес. с момента получения в ФСС | Технология приема расчетов (утв. приказом ФСС от 12.02.2010 №19) |

Квитанции о получении сумм налоговой | 5 лет |

Сколько хранится кадровая документация?

Периоды самые продолжительные. Дело в том, что даже если работник уволился, ему на протяжении жизни может потребоваться та или иная информация. В частности, по стажу работы, о доходах и т.д.

Как правило, сроки составляют:

- 75 лет, когда документ составили до 2003 года;

- 50 лет – с 01.01.2003.

Таблица 5. Время хранения кадровых документов

Вид | Срок |

которые относятся к кадровой политике, но не входят в состав личной карточки | 75 лет |

Коллективные соглашения компании | 10 лет |

Графики отпусков | 3 года |

Персональные по личному составу |

|

Приказы и прочие свидетельства о выплате премии | 60 мес. |

Что делать если истек срок хранения документов?

Документы с истекшим сроком подлежат уничтожению. Для уничтожения документов составьте акт, в котором пропишите название и количество дел с документами, которые пора уничтожить. Подписать этот акт должна специальная комиссия, состав которой генеральный директор утвердит в своем приказе.

Штраф за отсутствие документов

За отсутствие первички, счетов-фактур и налоговых регистров сотрудники ИФНС могут оштрафовать ООО на сумму от 10 000 до 30 000 рублей (ст. 120 НК РФ), в том числе и применяющее по Налоговому кодексу УСН.

Кроме этого без документов, подтверждающих хозяйственные операции, проверяющие снимут расходы по прибыли (или единому налогу) и вычеты по НДС. Или же посчитают размер налога к уплате расчетным методом (подп. 1 п. 7 ст. 31 НК РФ).

Узнать, кто и зачем обязан применять карточку предприятия >>

Как правильно оформить личное дело работника >>

Как выглядит новая статистическая форма учета перемещения товаров >>

БухСофт: все всключено!

Бухгалтерия, склад, зарплата и кадры — всего 2 837 руб. в год.

© Статья подготовлена экспертами бухгалтерской программы “БухСофт”

Источник

С 18 февраля 2020 года изменены сроки хранения управленческих, в том числе кадровых, документов. Сроки хранения отражены в номенклатуре дел организации. Необходимо ли ее переутверждать?

Общие положения

Номенклатура дел — систематизированный перечень заголовков дел, заводимых в организации, с указанием сроков их хранения, оформленный в установленном порядке.

Номенклатура дел предназначена для группировки исполненных документов в дела, систематизации и учета дел. Номенклатура дел используется для составления описей дел структурных подразделений постоянного, временных (свыше 10 лет) сроков хранения и по личному составу, актов о выделении к уничтожению дел с истекшими сроками хранения.

Все ли организации должны иметь утвержденную номенклатуру дел?

Номенклатура дел должна быть утверждена в следующих организациях, являющихся источником комплектования государственного и муниципального архива:

— государственные органы;

— органы местного самоуправления;

— негосударственные организации (если в деятельности организации образуются документы, представляющие для общества и государства историческую, научную и культурную ценность).

Вышеуказанный перечень предусмотрен статьей 20 Федерального закона от 22 октября 2004 года № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Закон № 125-ФЗ).

Для некоторых организаций, не являющихся источником комплектования госархива, нормативными правовыми актами также могут устанавливаться требования о ведение номенклатуры дел. В частности, для акционерных обществ такое требование содержится в Постановлении ФКЦБ РФ от 16.07.2003 № 03-33/пс «Об утверждении Положения о порядке и сроках хранения документов акционерных обществ».

Что касается иных организаций, то законодательство не содержит прямого требования о ведении номенклатуры дел в организации. Однако часть 1 статьи 17 Закона № 125-ФЗ обязывает организации и граждан, занимающихся предпринимательской деятельностью без образования юридического лица обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение установленных сроков. Именно в номенклатуре дел можно систематизировать и прописать сроки хранения всех документов организации.

Таким образом, кроме перечисленных случаев обязательного составления номенклатуры дел, для обеспечения сохранности документов рекомендуется утверждение номенклатуры дел в любой организации независимо от формы собственности.

Правовая база

Для правильного оформления и соблюдения порядка согласования и утверждения номенклатуры дел необходимо ориентироваться на следующие нормативные правовые акты и документы.

- Государственная система документационного обеспечения управления (ГСДОУ), одобренная коллегией Главархива СССР 27.04.1988, Приказ Главархива СССР от 25.05.1988 № 33 (п. 3.2.5);

- Основные Правила работы архивов организаций, одобренные решением Коллегии Росархива от 06.02.2002 (п. 3.4);

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные приказом Минкультуры России от 31.03.2015 № 526;

- Методические рекомендации по применению Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях (разработаны в соответствии с государственным контрактом от 30 ноября 2015 г. № 073 по заказу Федерального архивного агентства).

Составление и утверждение номенклатуры дел

Номенклатура дел подготавливается службой делопроизводства или лицом, ответственным за делопроизводство в организации.

При подготовке номенклатуры дел могут быть использованы типовые и примерные номенклатур дел, утвержденные вышестоящими организациями.

Подготовленная номенклатура дел визируется лицом, ответственным за архив, согласовывается с экспертной комиссией организации и утверждается руководителем организации.

Номенклатура дел составляется на календарный год, вводится в действие с 1-го января нового календарного года и подлежит ежегодной корректировке.

Организации – источники комплектования госархивов должны раз в 5 лет перед утверждением номенклатуры дел согласовывать ее с экспертно-проверочной комиссией госархива.

Основанием для пересоставления, согласования и утверждения номенклатуры дел является изменение функций и структуры организации.

Ниже образец номенклатуры дел, предусмотренный Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях.

Изменения в сроках хранения

Приказом Федерального архивного агентства от 20.12.2019 № 236 изменены сроки хранения управленческих, в том числе кадровых, документов. Одним из нововведений является изменение сроков хранения документов по личному составу. В частности, дела, законченные делопроизводством до 1 января 2003 года, должны храниться 75 лет, а законченные делопроизводством после 1 января 2003 года — 50 лет.

Ниже представлены ряд документов с новыми сроками хранения.

Пересоставление, согласование и утверждения номенклатуры дел, как указывалось выше, осуществляется при изменении функций и структуры организации. Кроме того, включение в разделы номенклатуры дел в течение года новых заголовков дел не требует ее повторного согласования и утверждения. Формальное основание для переутверждения отсутствует, однако, в связи со значительными изменениями в наименовании и сроках хранениях дел рекомендуется утвердить новую номенклатуру дел.

Со всеми новостями можно ознакомиться здесь.

Все статьи о применении трудового законодательства и ведении кадрового делопроизводства можно прочитать здесь.

Источник